키움증권은 하나금융지주가 지난해 은행지주 중 가장 높은 이익 증가율을 기록함에 따라 올해 실적에 대한 기대감도 높아졌다며 ‘매수’ 의견을 유지하고, 목표주가를 5만8000원으로 상향 조정했다.

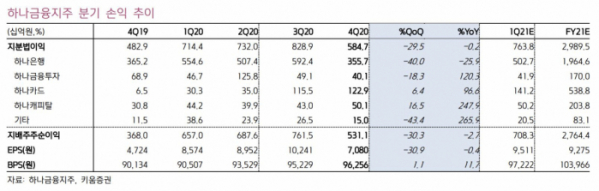

서영수 키움증권 연구원은 “어려운 환경에도 2020년 하나금융지주는 전년 대비 10.3% 증가한 2조6000억 원의 지배주주 순이익을 달성했다”면서 “지난해 적극적인 비용 구조조정 효과로 판관비 절감을 달성한 데다 증권, 카드 등 비은행 자회사 실적이 호조를 기록했기 때문”이라고 말했다.

이에 따라 주당 배당금은 1350원(중간 배당 포함 시 1850원)으로 결정, 보통주 기준 배당성향 20% 수준을 기록했다.

올해 지난해 대비 성장률은 낮아질 것으로 예상되지만, 은행 실적 개선, 증권 실적호조 영향으로 안정적 이익 증가가 기대된다.

서 연구원은 “순이자마진 개선, 증권사 등 비은행 자회사 실적 호조와 라임 등 비경상적 비용 감소 등으로 2021년 실적 호조 추세가 지속될 것으로 예상한다”면서 “전년 은행 수익성 부진의 요인이었던 순이자마진이 빠르게 개선, 향후 실적 개선을 주도할 것으로 예상한다”고 말했다.

또 서 연구원은 “적극적인 주주환원 정책을 전개할 것으로 기대, 배당 투자 매력도가 높다”면서 “하나금융지주는 배당 규제가 해제되는 하반기 이후 중간배당 또는 자사주 매입 등을 통해 추가 배당을 검토하고 있고, 올해 배당성향 역시 적극적인 상향을 추진 중”이라고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)