유진투자증권은 오이솔루션에 대한 투자의견 ‘매수’를 제시하고, 목표주가를 6만5000원으로 유지한다고 18일 밝혔다. 지난해 부진을 딛고 올해부터는 5G 관련 수주가 증가할 것이란 전망이다.

박종선 유진투자증권 연구원은 “지난 6개월간 20.0% 주가 하락이 있었지만, 국내 및 해외의 5G 인프라 투자 재개에 대한 기대감이 고조되고 있고, 일부 수주가 발생하고 있어 주가의 추가 하락은 제한적이다”면서 “수주 본격화와 함께 주가는 상승세 전환이 가능할 것”이라고 판단했다.

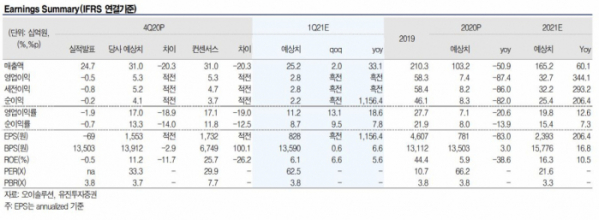

유진투자증권이 전망하는 오이솔루션 1분기 예상실적(연결기준)은 매출액 252억 원, 영업이익 28억 원이다. 이는 전년 동기대비 매출은 33.1% 증가하고, 영업이익은 흑자 전환하는 것이다.

박 연구원은 “당사추정 2021년 1분기 예상실적(연결기준)은 글로벌 백신 보급이 진행되면서 일부 국내는 물론 북미 등 일부 국가에서 5G 인프라 투자가 재개되고 있다”면서 “1분기에 수주가 증가할 것으로 예상, 5G 관련 본격적인 매출은 2분기부터 반영이 될 것”이라고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)