자취를 감춘 인플레이션의 기미를 감지하는 신호가 울린다. 미국 국채금리가 들썩이면서다. 낮은 금리에 익숙해져 있던 ‘영끌(영혼까지 끌어모음)’ 가계와 빚투(빚내서 투자) 개미들도 당황스럽다. 빚 부담에 허리띠를 더 졸라매야 하는지 걱정이 앞선다.

꺼진 자산 버블에 한국경제도 흔들릴 수 있다. 미중 갈등 국면에서 미국 금리가 역습을 시작하면 국내 주식시장 위축부터 기업의 자금 조달 여건 악화, 가계의 이자 부담 급증 등 경기에 부정적 영향을 주는 악재가 동시다발적으로 불거질 수 있다는 우려다.

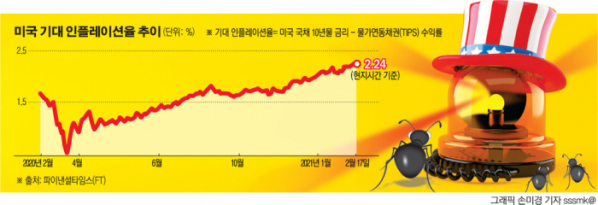

지난해 8월 역사적인 저점(0.51%)을 기록했던 미국 10년물 국채금리는 17일(현지시간) 장중 1.333%까지 상승했다. 소비가 살아난 데다 미국의 조 바이든 행정부의 경기 부양책(적자 국채), 원자재 강세 속에 국제 유가의 상승세가 국채금리를 끌어올렸다. 이날 3월 인도분 서부텍사스원유(WTI)는 배럴당 61.14달러(전날 대비 1.8%)에 거래되며 상승 곡선을 그렸다. 시장은 동요했다. 이날 증시는 엇갈렸다.

알리안츠는 “지난 10년간 인플레이션 압력은 낮았다”면서 “하지만 올 하반기에는 백신 보급과 보복적 소비를 동반한 경제활동, 경기 부양책 등으로 퍼팩트스톰이 나타날 가능성이 있다”고 분석했다.

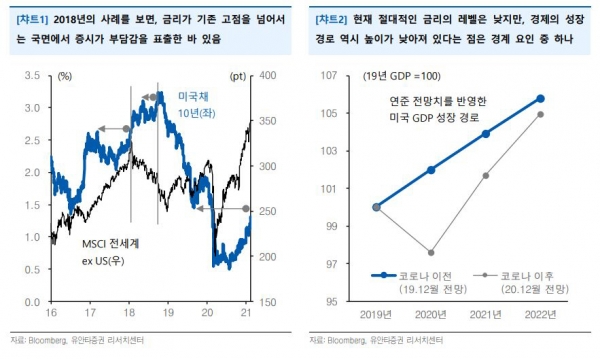

고개를 드는 금리와 인플레이션에 국내 경기 우려도 커진다. ‘삼천피’(코스피 3000시대)를 맞은 한국 금융 시장에도 충격을 줄 수 있어서다. 유안타증권 조병현 연구원은 “2018년 미 국채 금리가 급등하면서 글로벌 증시가 저점에서 벗어났다”면서 “경제의 성장 경로가 코로나 이전 대비 하향 조정된 터라 크로나19 이전 금리 영역(1.5% 수준)에 들어서는 것이 편하게 받아들여지지 않을 수 있다”고 말했다.

특히, 미 10년 만기 국채금리는 전 세계 채권시장의 기준점 역할을 하는 만큼 시장 금리에 영향을 미칠 수밖에 없다. 채권 금리가 오르면 은행의 조달 비용이 높아지고 대출 금리도 올라갈 수 있다.

지난해 3분기 기준 명목 국내총생산(GDP) 대비 가계부채 비율은 101.1%로 전년 동기 대비 7.4%포인트 불어났다. 사상 처음으로 가계부채(1940조 원)가 나라 경제 규모(1918조 원)보다 커졌다. 한국은행은 대폭 늘어난 빚이 자산시장으로 흘러간 가운데 갑자기 버블이 꺼지는 강한 충격이 발생하면 가계·기업은 66조8000억 원에 달하는 경제 타격을 입을 것으로 보고 있다

더 많은 수익을 추구하며면서 신흥국 위험 자산 등으로 몰리던 돈의 흐름도 달라질 수 있다. 골드만삭스는 “미 국채금리의 절대적 수준에 상관없이 상승의 속도가 과도하게 빨라지면(1개월에 36bp 이상) 거침없던 주식시장에 충격을 줄 수 있다”고 우려했다.

글로벌 투자은행(IB)들은 미 10년 만기 국채금리가 1.75% 이상이면 주식시장에 충격을 줄 수 있다고 봤다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)