(자료=SK증권)

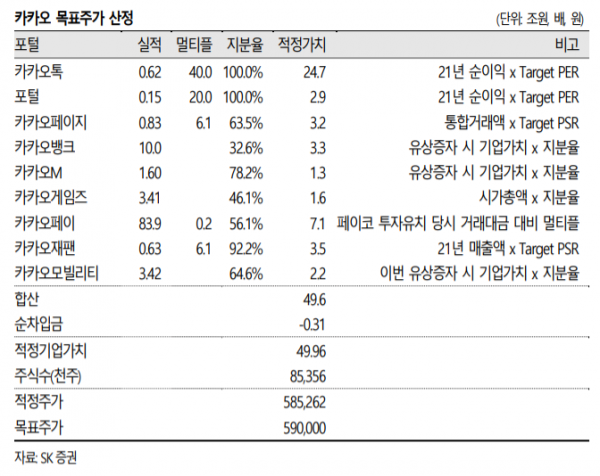

SK증권은 22일 카카오에 대해 올해 높은 성장세와 수익성 개선, 자회사 가치가 부각돼 카카오 주가 상승이 이어질 전망이라며 투자의견 ‘매수’를 유지하며, 목표주가 59만 원으로 상향 조정했다.

지난 18일 카카오 모빌리티는 칼라일그룹으로부터 2억 달러 규모의 투자를 유치했다고 공시했다. 기업가치는 3조4200억 원으로 평가 받았다.

유상증자 이후 카카오의 카카오 모빌리티 지분율은 69.2%에서 64.6%로 낮아졌지만, 카카오가 보유한 카카오 모빌리티 지분가치는 1조1100억 원에서 2조2100억 원으로 높아졌다.

최관순 연구원은 “카카오 모빌리티는 이번에 유치된 금액으로 신사업 확대, 기술투자에 나서며 시장 리더십을 유지할 전망이다”며 “올해 카카오뱅크, 내년 카카오엔터테인먼트 상장이 예상돼 추가적인 자회사 가치 상향이 예상된다”고 내다봤다.

그는 “쿠팡의 상장 결정 후 카카오 커머스에 대한 가치가 부각되고 있으며, 모빌리티의 투자유치로 기업가치가 상향 조정됐다”며 “카카오 모빌리티 지분가치 상승, 카카오톡 예상 순이익 상향 조정으로 목표가를 높인다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)