금리 변동성이 확대되며 기업 대출의 부실 위험성이 커지고 있다.

8일 한국은행의 ‘2020년 예금취급기관 산업별 대출금’ 통계에 따르면, 지난해 말 예금취급기관의 산업별 대출금 잔액은 1393조6000억 원으로 전년 대비 186조 원가량 늘어났다. 연간 기준 대출 증가폭은 역대 최대 수준이다.

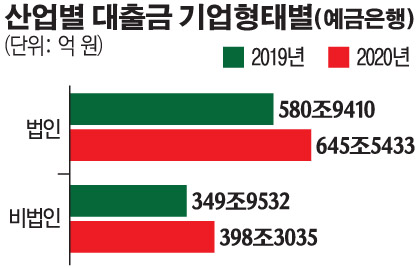

특히 법인 기업보단 자영업자로 볼 수 있는 비법인기업의 대출 증가세가 가팔랐다. 비법인기업의 대출은 작년 말 기준 398조3035억 원으로, 전년(349조9532억 원)에 비해 13.8% 증가했다. 같은 기간 법인기업의 대출은 645조5433억 원으로 11.1% 늘어났다.

산업별로 살펴보면 코로나19 사태의 직격탄을 맞은 서비스업의 증가폭이 눈에 띈다. 제조업이나 건설업은 지난해 3분기 각각 5조8000억원, 1조4000억원 증가에서 4분기 들어 2조2000억원, 7000억원 감소로 돌아선 반면 서비스업은 지난해 3분기 28조9000억원 증가에 이어 4분기에도 28조7000억원 증가로 전분기 대비 비슷한 수준의 증가폭을 기록했다. 서비스업 가운데에서도 도·소매업과 숙박 및 음식점업의 대출 잔액은 전분기 대비 각각 5조3000억원, 2조3000억원 증가했다.

이같이 기업 대출이 증가세에 있는 가운데 금리 상승은 곧 기업의 부담으로 작용할 수 있다. 특히 기업 대출의 상당 부분이 변동 금리라는 점에서 부담의 크기는 더욱 커질 수 있다. 올해 1월 기업 대출(잔액 기준) 중 변동금리의 비율은 64.7%다. 변동금리는 대출기간 동안 적용되는 금리가 시장상황에 따라서 달라지는 것으로, 일정 주기를 두고 시장의 기준금리에 따라서 조정된다. 이는 곧 금리 상승 기조가 유지되는 상황에서 코로나19에 따른 대출 원금 만기와 이자 상환 연장·유예 조치가 오는 9월 말 종료된다면 기업들의 이자 부담이 커질 수 있다는 의미다.

현재 실물 경기 부진에 따라 기업들의 이자 감당 능력은 떨어진 상태다. 금융연구원에 따르면 기업의 이자보상배율(영업이익을 이자비용으로 나눈 값)은 영업이익 급감 등으로 상당폭 하락했다. 작년 1분기 4.7배였으나, 3.1배로 떨어졌다.

다만, 아직까지 기업대출의 연리는 1월 잔액 기준 2.84%, 신규 취급액 기준 2.69%에 불과해 작년 초 3%대에는 미치지 못하는 상황이라는 점은 긍정적인 부분이다.

구정한 금융연구원 선임연구위원은 “기업 대출의 부실 문제는 대출 만기연장 및 이자상환 유예 조치가 종료되는 시점에 불거질 가능성이 농후하고, 이로 인해 기업구조조정 수요는 앞으로 급증할 것으로 예상한다”고 설명했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)