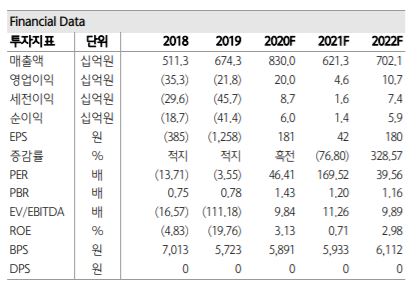

▲연간 실적 현황 및 전망 추이. (자료제공=하나금융투자)

하나금융투자가 9일 HSD엔진에 대해 카타르 LNG선까지 포함한 수주 규모는 1조 원을 웃돌 것으로 전망했다. 목표주가는 1만4000원, 투자의견 매수를 유지했다.

박무현 하나금융투자 연구원은 “원화 강세가 지속한다는 전망에 힘입어 카타르 LNG 프로젝트가 순조롭게 진행되고 있다”며 “한국 조선소들의 올해 수주량은 사업계획을 웃도는 수준을 달성할 전망”이라고 말했다.

박 연구원은 “이는 HSD엔진의 선박 엔진 수주실적 역시 함께 늘어날 것을 의미한다”며 “현재까지 수주실적 추세를 고려하면 연말까지 9000억 원에서 1조 원에 달하는 수준이 될 것”이라고 관측했다.

이어 “조선 업체들의 수주실적은 수주전망에 따라 움직이는 편”이라며 “HSD엔진 주가 역시 견조한 우상향 추세를 보일 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)