(자료=키움증권)

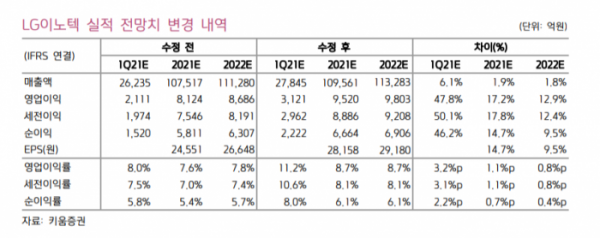

키움증권은 LG이노텍에 대해 10일 스마트폰 출시 싸이클에 따른 비수기에도 올해는 호실적이 예상된다며 투자의견 '매수', 목표주가 26만 원을 제시했다.

김지산 키움증권 연구원은 "1분기 영업이익은 전년 동기 대비 78% 증가한 3121억 원을 기록해 시장기대치를 상회하고, 역대 최고 실적이 기대된다"며 "광학솔루션의 출하량과 제품 믹스가 우호적이어서 기대 이상의 수익성 반영이 예상된다"고 분석했다.

김 연구원은 "기판소재 내에서는 5G용 밀리미터파(mmWave AiP)와 패키징기판(SiP) 중심의 반도체기판에서 고성장 기조가 예상된다"며 "전장부품은 차량용 반도체 공급 부족, 생산 차칠 이슈에도 수주의 질 개선, 해외생산 안정화, 자율주행 부품 매출 확대로 조기 턴어라운드를 시도할 전망이다"고 내다봤다.

그는 "올해 영업이익 추정치를 전년 대비 40% 늘어난 9520억 원으로 상향 조정한다"며 "반도체기판은 5G 통신용 기판의 주도적 지위가 강화되고, 포토마스크는 지연됐던 10.5세대 수요가 늘어날 것으로 보인다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)