키움증권은 10일 다원시스가 지난 해에 이어 올해도 최대실적을 경신할 것이란 전망을 내놨다. 철도부문의 실적 개선과 전동차 교체주기 도래에 의한 실적 개선이 동시에 발생할 것이란 판단에서다.

김상표 키움증권 연구원은 “과거 저가 수주 물량 해소 및 전동차 공급가격 정상화로 인해 철도부문의 실적 개선이 2021년에도 지속할 것으로 예상한다”면서 “올해도 사상 최대실적 경신과 밸류에이션(기업 가치) 매력도 증가할 전망”이라고 말했다.

다원시스는 국내에서 핵융합 전원 장치를 공급하는 유일 업체다. 특수전원장치 제조, 반도체ㆍ디스플레이용 플라즈마 사업, 전자유도가열 사업을 영위하고 있다. 주요 계열회사는 암 치료용 의료기기를 제조하는 상장 전 투자유치(pre-IPO) 기업 다원메닥스, 레이저 가공업을 영위하는 코넥스 상장법인 다원넥스뷰 등이 있다.

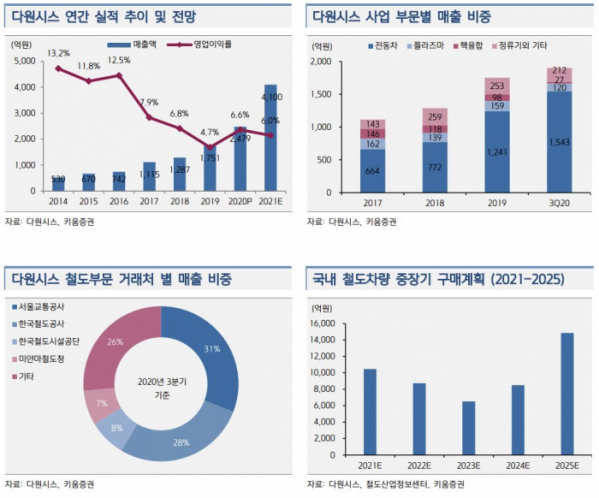

김 연구원은 “다원시스의 주요 매출은 철도부문에서 창출되고 있다”면서 “2020년 말 기준 약 1조 원의 수주잔고를 확보했고, 향후 5개년간 5조 원 규모의 구매 발주가 예상된다”고 말했다.

이어 김 연구원은 “약 25년 내외의 내구연한을 가진 전동차의 교체주기가 향후 5~6년간 집중될 것으로 예상된다”면서 “국내 매출 확대와 전 세계 4위 규모의 철도시장을 보유한 인도 시장 수주 확대로 철도부문의 실적 호조가 지속할 것”이라고 전망했다.

플라즈마 세정부문에서는 연간 150억 원 수준의 안정적인 매출이 유지되고 있는 상황에서 반도체 시장으로의 신규 진입이 예상된다는 판단이다.

김 연구원은 “국내 주요 고객사의 요청으로 연구개발 의뢰를 받아 2020년 초에 개발을 완료한 파워서플라이 제품은 외산 장비 국산화 및 적용공정 확대를 통해 매출 증가 및 수익성 개선에 긍정적인 영향을 미칠 것”이라고 말했다.

자회사 다원메닥스 상장 추진으로 인한 지분가치도 부각될 것으로 보인다. 다원메닥스는 2020년 7월 식약처로부터 국내 최초 혁신의료기기로 지정된 BNCT(붕소중성자포획암 치료기) 시장에서 경쟁우위를 보유하고 있다.

김 연구원은 “BNCT는 2020년 3월 일본 S사가 일본에서 의료기기 승인을 완료한 바 있고, 이미 다수의 성공사례가 누적되고 있기 때문에 해당 제품 대비 거의 모든 측면에서 경쟁우위를 보유한 자회사 다원메닥스의 선형가속기에 관해서 관심이 고조될 것”이라면서 “다원메닥스는 올해 2분기 내 동물실험을 거쳐 하반기 IND 신청과 기술특례상장을 추진할 것으로 예상한다”고 말했다.

아울러 “기타 사업부문에서 주목할 점은 최첨단 기술을 활용한 환경친화적 사업 전개”라면서 “다원시스는 플라즈마 기술과 유도가열 기술을 활용한 폐기물 저감 사업이 신규 성장 동력으로 부각될 전망이고, 청정 에너지원인 핵융합 사업 관련 국가핵융합연구원의 KSTAR (차세대초전도핵융합장치)과 ITER (국제 핵융합실험로)에 특수전원장치 공급 사업을 진행하는 점 역시 주목할 성장 포인트”라고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)