(자료=신한금융투자)

신한금융투자는 덕산네오룩스에 대해 12일 삼성디스플레이의 QD OLED TV 패널 생산, 애플의 OLED 아이패드 출시 기대감이 주가 상승을 견인할 전망이라며 투자의견 '매수', 목표주가는 5만5000원으로 상향 조정했다.

소현철 신한금융투자 연구원은 "최근 55인치, 65인치 LCD TV 오픈셀 가격이 지난해 6월 바닥 대비 각각 73.6%, 42.3% 급등했고, 올해 상반기 내내 가격 상승이 이어질 전망이다"며 "OLED TV가 프리미엄 TV 대세로 연결될 것으로 보인다"고 내다봤다.

올해 하반기 삼성디스플레이는 QD OLED TV 패널 생산을 시작할 것으로 보이며, 향후 투자도 확대할 전망이다. 덕산네오룩스는 여기에 소재를 공급할 예정이다. 애플은 내년 아이패드, 맥북에 OLED를 탑재할 것으로 추정되는데, 이는 덕산네오룩스의 OLED 소재 주문 증가로 이어질 수 있다.

소 연구원은 "1분기 매출액은 전년 동기 대비 23.9% 증가한 394억 원, 영업이익은 60.4% 늘어난 110억 원으로 시장기대치를 웃도는 깜짝 실적이 예상된다"며 "예상보다 강한 아이폰 판매효과 때문이다"고 분석했다.

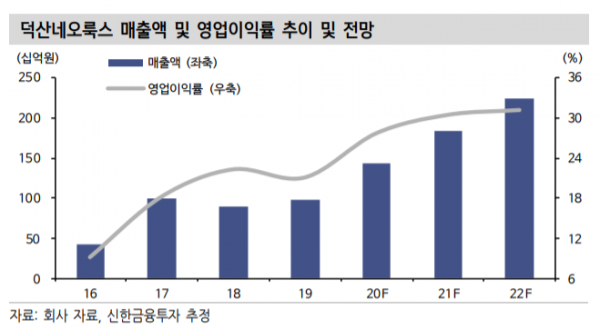

이어 "올해 전체 매출액은 전년 대비 27.9% 성장한 1844억 원, 영업이익은 40.5% 증가한 563억 원으로 추정한다"며 "QD OLED TV용 소재 생산으로 시장기대치를 웃도는 깜짝 실적이 기대된다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)