‘제2사모펀드 사태’ 우려

#. 지난해 3월에만 영국에선 약 10개의 자산운용사가 부동산펀드 거래를 일시 중단했다. 신종 코로나바이러스 감염증(코로나19) 확산으로 부동산 가치 평가가 어려워졌다는 이유를 들었다. 영국의 자산운용사인 야누스 헨더슨은 “펀드 운용을 중단한 것은 우리 투자자들의 이익을 보호하기 위한 것”이라며 “코로나 19 팬데믹이 시장에 엄청난 불확실성을 만들어냈다”고 설명했다.

해외 부동산 펀드가 사모펀드 사태를 잇는 ‘시한폭탄’이 될 수 있다는 우려가 나온다. 코로나 팬데믹 이후 오피스 빌딩 같은 글로벌 상업용 부동산에 투자한 해외 부동산 펀드의 부실 가능성이 커지면서다. 금융당국도 해외 대체투자 리스크 방지를 위한 대안 마련에 나섰다.

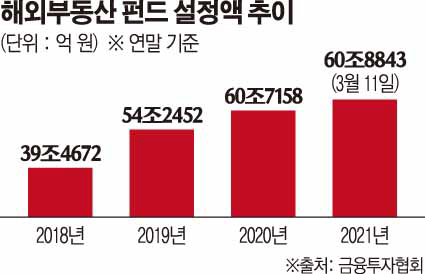

코로나19 사태에도 국내에서 투자한 해외 부동산 펀드가 매년 늘고 있다. 금융투자협회에 따르면 11일 기준 전체 해외 부동산 펀드(설정액 기준)가 60조8843억 원으로 집계됐다. 2018년 39조4672억 원, 2019년 54조2452억 원, 2020년 60조7158억 원을 기록했다.

시장에선 국내 금융사들이 경쟁적으로 해외 부동산을 사들이자 제대로 된 검증이 필요하다고 우려를 제기해왔다. 하지만 최근에는 팬더믹 사태가 길어지자 호텔가격 하락에 부실 자산 투자 기회를 모색하는 대체자산 투자자들이 늘고 있는 추세다.

해외 부동산 펀드의 성장 배경에는 ‘저금리’가 꼽힌다. 넘쳐나는 유동성이 주식·채권 같은 전통적 자산은 물론 부동산 등 대체 투자 시장의 덩치를 키웠다는 설명이다. 특히 해외 부동산을 기초 자산으로 삼은 금융 상품이 중위험·중수익 상품으로 포장되면서 투심을 붙잡았다. 해외 빌딩을 놓고 한국 기관들끼리 먼저 차지하려는 웃지 못할 일도 벌어지곤 했다.

신용상 한국금융연구원 선임연구위원은 ‘코로나19 충격의 부동산간접투자시장 영향과 시사점’ 보고서에서 “국내외 상업용부동산 간접투자상품에 대한 전반적인 모니터링 강화가 필요하다”이라며 “해외투자 부동산펀드의 경우 상품 구조상 판매사, 운용사, 현지 에이전시 등의 주체가 개입하는 데다 현지 부동산 거래 관행 등으로 거래 상대방 리스크와 법률 리스크가 크고 환율변동에도 취약하다”고 지적했다.

규모가 늘면서 리스크도 커지고 있다. 해외 부동산 펀드 대부분이 대체로 코로나 사태 여파를 맞은 업종에 속하기 때문이다. 오피스 빌딩(53.2%), 호텔·리조트(10.7%) 등이 대표적인 투자처다. 대량 환매 우려는 크지 않지만 일부 펀드는 임차료·이자를 연체하거나 만기를 연장하는 등 부정적 영향이 나타나고 있다고 금감원은 진단했다. 미래에셋은 2019년 9월 안방보험이 소유한 미국 호텔 15곳을 58억 달러(약 6조4200억 원)에 인수하는 계약을 맺었다가 지난해 계약을 해지했다. 표면적인 이유는 계약상대방의 신의성실 의무지만, 코로나19 쇼크를 우려했다는 게 금융권의 뒷얘기다. 호텔업 데이터베이스 업체 STR에 따르면, 지난해 미국 객실당 매출액은 전년 대비 47.5% 줄었다.

또 해외 부동산 펀드에 투자하는 보험사 등 국내 금융회사의 건전성을 우려하는 목소리도 나온다. 임대·매각 여건이 계속 악화할 경우 수익성이 급락할 수 있다는 우려에서다. 금감원에 따르면 지난해 9월 말 기준 보험사의 해외 대체투자 규모는 70조4000억 원으로 총자산의 6.5%에 달한다. 대체투자 유형은 부동산 관련 투자가 24조1000억 원(34.2%)으로 가장 많았다. 이에 금감원은 ‘보험사 대체투자 리스크 관리 모범 규준’을 올해 상반기에 마련할 방침이다.

한편, 전문가들은 안정적인 임대 수익이 보장된 코어(Core) 자산 위주의 선별적 투자가 필요하다고 짚었다. 신용상 선임연구위원은 “편입자산 구조와 임대차계약 내용, 관련 익스포저 등 투자물건별 현황 등을 파악해야 한다”며 “사업성과 리스크 규모를 파악하고 발생할 수 있는 기관투자자의 유동성 리스크에도 사전적으로 대비가 필요하다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)