“인플레이션이라는 개가 결국 짖을지도 모른다(Inflation dog may finally bark)는 불안이 확산하고 있다. 버블은 터지고 나서야 버블인지 알게 된다.” 외국계 투자은행 A임원이 전하는 시장 분위기다. “작은 위험이 있을 뿐이고, (물가가) 관리 가능한 수준”이라는 재닛 옐런 미국 재무부 장관의 발언이나 제롬 파월 연방준비제도(연준) 의장과는 사뭇 다른 해석이다.

이미 시장에서는 개 짖는 소리가 들리기 시작했다. 미국 재무부가 발행하는 대표적 채권인 미 국채 10년물 금리는 심리적 저항선인 ‘마의 1.5%’ 벽을 넘어섰다. 경기 회복 기대감과 인플레이션 우려 때문이다. 미·중 갈등국면에서 한국의 금리까지 덩달아 뛴다면 주식시장 위축 등 자산 버블 붕괴와 기업의 자금 조달 여건 악화, 가계의 이자 부담 급증 등 경기에 부정적 영향을 주는 악재가 동시다발적으로 불거질 수 있다고 우려한다.

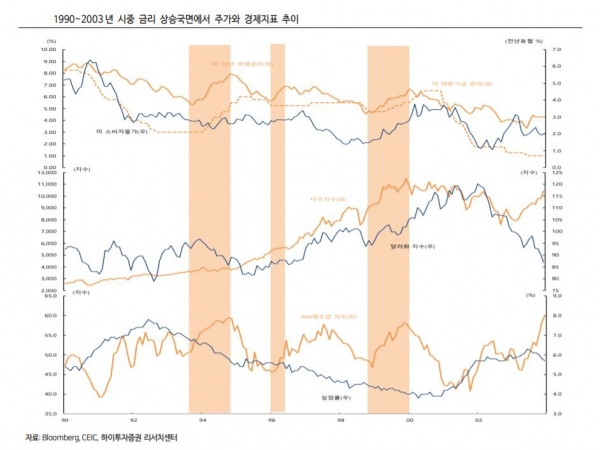

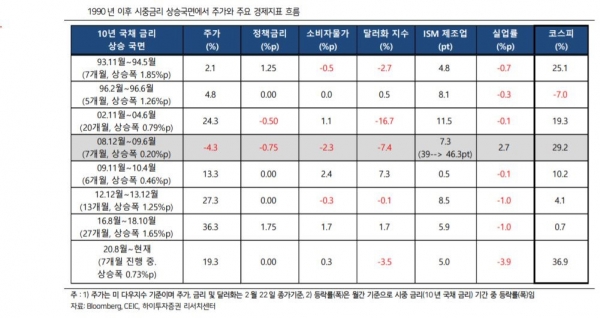

◇미 금리가 쥐락펴락, 출렁이는 글로벌 증시=최근 증시는 10년물 금리와 높은 역(逆)의 상관관계를 보인다. 지난 19일(현지시간) 뉴욕증시에서 다우지수는 0.71% 하락했고, S&P는 0.06% 하락했다. 이날 미 국채 10년물 금리는 장중 연 1.749%대까지 치솟으면서 14개월 내 최고치로 올랐다. 전날에도 다우지수는 전날보다 0.46% 떨어졌고, S&P는 1.48%, 나스닥은 3.02% 하락했다. 애플, 아마존, 넷플릭스 모두 3% 넘게 하락 마감했다. 테슬라는 6.9% 내렸다. 19일 코스피도 -0.86% 하락했다. 10년물 금리가 1.37%에서 1.53%로 오르면서 올해 들어 가장 큰 폭의 상승을 보인 지난달 25일 나스닥 지수는 3.5% 떨어지며 지난해 10월 말 이후 4개월 만에 가장 큰 폭의 내림세를 보였다. 다음 날 코스피 지수도 2.8% 떨어졌다. 다시 하루 만에 10년물 금리가 연 1.53%에서 연 1.41%로 크게 하락하며 진정세를 보이자, 나스닥과 코스피도 바로 상승 전환했다. 금리와 주가가 반대 방향으로 움직이는 이유는 금리가 오르면 투자와 소비가 줄고, 부채 상환에 대한 부담이 커지면서 경기에 악영향을 미칠 가능성이 크기 때문이다. 미국 국채 10년물 금리는 기업이나 가계대출, 주택담보대출 등의 벤치마크 금리(기준이 되는 금리)로 많이 활용돼 영향이 더 크다.

금리상승을 경기회복 신호로 보고 반기던 중소기업들은 빚 부담을 걱정해야 할 판이다. 상승세가 가팔라서다. 서서히 오르면 금리 인상의 ‘긍정적’ 측면이 주목받지만, 가파르게 오르면 ‘부정적’ 측면만 두드러진다.

김한진 KTB투자증권 수석연구위원은 “자금시장도 빈익빈 부익부가 심해서 신용 스프레드가 벌어지고 있다”면서 “재무적으로 안 좋은 기업들은 회사채 조달금리가 올라가면서 더 어려움을 겪게되는 과정인 것 같다”고 말했다.

◇가파른 상승땐 좀비기업·부실가계가 시스템 리스크=스마트폰 관련 부품을 만들어 대기업에 납품하는 중소기업인 A 모 씨(55세). A 씨는 애초 대기업에 납품하는 수출용 스마트폰 부품 주문이 늘어날 것으로 기대했다. 미국 국채 금리 상승은 그만큼 미국 경기가 좋다는 의미이기 때문에 대기업들의 수출이 늘면, 낙수효과를 볼 것이란 희망이었다. 그러나 미국 바이든 행정부가 보호무역 기조를 유지하고 있다. 트럼프 정부 시절의 중국 강경책, 노동·환경을 강조하는 무역정책 등은 되레 강화됐다.

전문가들은 금리 상승속도가 빨라지면 자금난에 처한 기업들이 더욱 어려워지리라 전망했다. 그동안 각국 중앙은행의 전례 없는 초저금리 정책으로 싼값에 돈을 빌렸던 기업들이 코로나로 인한 수익 급감에 대출금리 상승까지 겹치며 위기에 처할 수 있다고 분석한다. 기업이 좀비로 전락한다면 주식시장은 ‘좀비시장’(외국인 이탈, 저금리 유동성 기반 약화 등)으로 전락하고, 은행은 부실채권에 휘청일 수 있다. 이는 또다시 서민들의 쌈짓돈(세금)을 쏟아붓는 상황으로 내몰 수 있다.

낮은 금리 탓에 ‘빚투(빚내서 투자)’와 ‘영끌(영혼까지 끌어모음)’에 나서며 자산시장의 과열을 일으켰던 ‘개미투자자’들과 부동산 투자자들이 개미지옥에 빠질 수 있다고 우려한다. 2월 말 기준 은행의 가계대출 잔액은 1003조1000억원이다. 한국은행에 따르면 주택담보대출과 신용대출 등을 포함한 개인대출 금리가 1%포인트 오를 때 가계대출 이자는 총 11조8000억원 증가했다.

이자 부담이 늘면 가계의 실질소득은 준다. 또한, 부동산 버블이라도 꺼진다면 가계 주택담보대출 중 일부가 부실해질 가능성이 크다. 주택 가격도 정부가 의도하는 정도의 하락에 그치지 않고 큰 폭으로 내려 역자산 효과가 나타날 수 있다. 자칫 부동산 시장의 침체는 금융기관의 부실화를 통해 시스템 리스크로도 연결될 수 있다는 게 전문가들의 지적이다.‘

국제금융센터 강봉주 부연구위원은 “미국 국채 금리가 컨센서스를 웃돈다면 Δ인플레이션 착시 Δ연준의물가용인 한계 우려 등으로 시장의 이야기가 바뀔수 있다”고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)