LG전자가 모바일 사업 철수를 결정했다. 오는 6월까지 대부분의 제품 생산, 판매 활동을 종료한다. 이에 MC 사업부 관련 손익은 2분기 중단사업으로 반영한다. 증권업계에서는 만성 적자 사업 철수라며 긍정적으로 평가하고 있다.

노경탁 유진투자증권 연구원은 6일 목표주가 22만 원을 제시하며 "MC 사업부문 생산, 판매 종료로 큰 비중을 차지했던 영업적자가 해소될 것이며, 글로벌 경쟁력을 갖춘 가전과 전장부품, B2B 등에 대한 투자확대가 예상된다"고 내다봤다.

김지산 키움증권 연구원도 "매각이 아닌 철수로 결정한 배경은 글로벌 선두권의 통신 특허 경쟁력을 지키기 위한 선택으로 해석된다"며 "향후 6G 원천 기술 확보에 주력하는 한편 통신 역량을 IoT, AI, 커넥티드카, 로봇 등 신사업 경쟁력 강화에 활용할 계획으로 보인다"고 평가했다.

기업가치 재평가 근거를 마련했다는 분석도 다수다.

고의영 하이투자증권 연구원은 목표주가 23만 원을 유지하며 "사업 중단 효과가 온기 반영되는 2022년에는 영업이익 개선폭이 5000~6000억 원에 달할 전망이다"며 "지속 가능한 이익 레벨이 상향됐을 뿐 아니라 한계 사업의 정리, 성장 사업의 본궤도 진입이라는 점에서 전사 이익의 질 또한 개선되는 방향이다"고 분석했다.

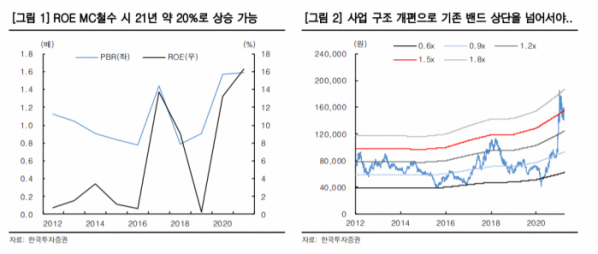

조철희 한국투자증권 연구원은 "중장기 구조 변화에 집중해야 한다"며 "자동차 전장 등 미래 사업 중심으로 사업 구조를 개편하고 있어, 단기모멘텀 소멸로 주가 조정 시 매수를 추천한다"고 덧붙였다.

고정우 NH투자증권 연구원은 "스마트폰 사업 중단 영향으로 올해 연간 매출액은 기존 68조9000억 원에서 65조9000억 원으로 감소하는 반면 영업이익은 기존 3조6000억 원에서 4조2000억 원으로 증가할 전망이다"고 추정했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)