(자료제공=유진투자증권)

유진투자증권이 8일 BGF리테일에 대해 편의점의 동일점 매출액은 3월부터 본격적으로 회복할 것으로 판단했다. 목표주가는 20만5000원, 투자의견 매수를 유지했다.

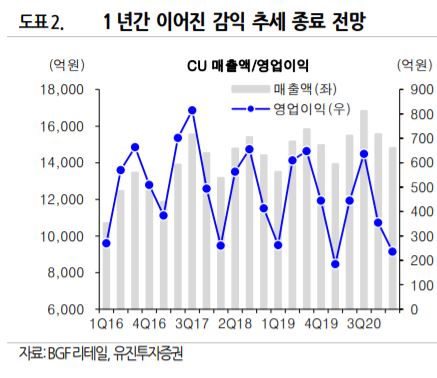

주영훈 유진투자증권 연구원은 "1~2월까지는 동일점 매출액이 감소했던 만큼 1분기 전체로는 아직 소폭 역신장(-0.5% 추정)이 이어질 것"이라며 "2분기 이후부터는 더는 동일점 매출 하락 우려는 하지 않아도 될 전망"이라고 내다봤다.

또 "주말 비우호적인 날씨가 이어지고 유동인구 수가 줄면서 매출 우려도 있었으나, 전년 동기 기저가 워낙 낮은 탓에 나쁘지 않은 성과를 기록할 것"이라고 말했다.

아울러 "마진율 역시 올해 개선될 가능성이 크다"면서 "지난해 코로나 여파로 저마진 카테고리에 해당하는 담배 비중이 올라갔던 만큼 카테고리 믹스 정상화를 기대한다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)