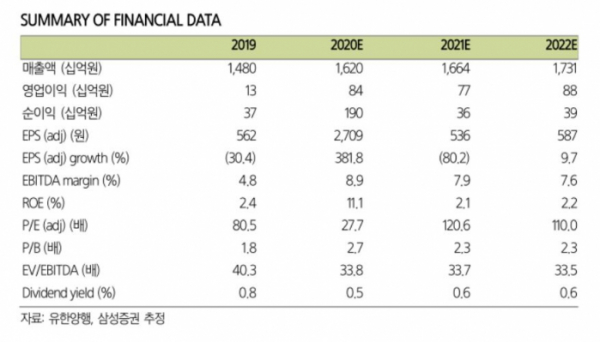

삼성증권은 15일 유한양행에 대한 매수 의견과 목표가 8만원을 유지한다고 밝혔다. 레이저티닙(항암제)의 2022년 글로벌 출시가 호재가 될 것으로 내다봤다.

서근희 삼성증권 연구원은 “유한양행의 1분기 연결기준 매출액은 전년보다 12.7% 늘어난 3530억 원, 영업이익은 12% 증가한 147억 원으로 예상한다”면서 “기존 추정치보다 매출액과 영업이익은 각각 18.6%, 22.4% 내렸다”고 말했다.

이어 서 연구원은 “처방의약품(ETC)이 전년 동기 기저 효과로 18% 성장했고, 기술료 수익이 150억 원 반영되며 안정적 실적을 전망한다”고 덧붙였다.

향후 레이저티닙의 미국 임상종양학회(ASCO) 결과에 주목해야 한다는 판단이다. 렉라자(성분명: 레이저티닙)는 지난 1월 식약처로부터 조건부 허가 이후 현재 약가 협상을 진행 중이다.

서 연구원은 “6월 국내 발매를 시작하고, 비싼 타그리소와 경쟁하면서 저렴한 약가를 통한 시장 점유율 확대가 예상된다”면서 “2021년 ASCO에서 레이저티닙과 아미반타맙 결과를 발표할 예정”이라고 말했다.

이어 그는 “발표 예정인 임상 디자인은 아직 미확인이나, 2020년 유럽종양학회(ESMO)에서 발표한 임상 1b상의 연장 데이터일 것으로 추정한다”면서 “당시 타그리소 내성 비소세포페암 환자 45명 대상 중간 결과에서 객관적반응률(ORR) 36% 기록, 연장 데이터에서 환자 수 증가에 따른 ORR 값 변화에 주목해야 한다”고 말했다.

긍정적 임상 결과 도출 시 임상 1b상 결과만으로 미국 식품의약처(FDA) 신속 승인 신청 가능하다는 점에서 2022년 하반기 미국 시장 발매가 예상된다.

마지막으로 서 연구원은 “유한양행 기업 가치 상승은 레이저티닙의 계단식 성장에서 기인할 것으로 판단한다”면서 “임상 성공 가정 시 레이저티닙 가치가 현재 2조6000억 원에서 3조3000억 원까지 상향 조정이 가능하다”고 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)