고수익 IT 제품 개발 열중…전장용 비중도 점차 커질 듯

올해 부쩍 올라간 MLCC(적층세라믹커패시터) 몸값에 힘입어 삼성전기 1분기 실적에 대한 기대감이 높아지고 있다.

좋은 업황에 더해 회사도 초소형, 고부가 MLCC 제품 개발에 힘쓰며 수익성 높이기에 한창이다. 2017년 이후 처음으로 올해 다시 ‘영업익 1조 클럽’에 복귀할 수 있을 것이라는 전망도 나온다.

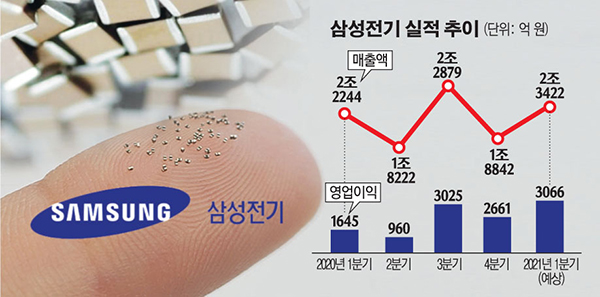

15일 금융정보업체 에프앤가이드에 따르면, 증권가에선 삼성전기의 1분기 매출액과 영업이익으로 각각 2조3400억 원, 3066억 원을 전망했다. 지난해 같은 기간과 비교하면 각각 5.29%, 86.25% 증가한 수치다.

이 같은 호실적 전망은 MLCC 사업 호황에 기인한다. 특히 IT용 MLCC 수요가 지난해 하반기 반등을 시작한 이후 증가세를 이어가고 있다.

지난해 신종 코로나바이러스 감염증(코로나19)으로 인해 부진했던 모바일 수요가 올해 회복기를 맞았다. 수요를 공급이 미처 따라잡지 못하며 세계 1위 MLCC 업체인 무라타를 비롯해 일부 업체는 제품 가격을 인상하기도 했다.

삼성전자가 올해 초 조기 출시한 갤럭시S21 시리즈가 좋은 성적을 거뒀고, 중국 OVX(오포ㆍ비보 ㆍ샤오미)가 화웨이 점유율을 빼앗기 위한 경쟁을 지속하며 부품 재고 수준이 계속 낮게 유지되고 있다.

특히 이들 제조사가 내놓는 신제품이 5G 스마트폰이라는 점도 MLCC 제조사엔 호재다. 5G 스마트폰은 4G 제품과 비교하면 MLCC를 20~30%가량 더 많이 필요로 하기 때문이다.

특히 삼성전기는 MLCC 수익성을 높이기 위해 고부가 시장에서 두각을 드러내고 있다. 이날 삼성전기는 0402 크기(가로 0.4, 세로 0.2㎜)에 최고 성능을 지닌 초소형 ·고용량 MLCC 개발에 성공했다고 발표했다.

초소형에 1.0uF(마이크로패럿)가량의 고용량 특성을 유지하면서, 정격전압을 기존 4V(볼트)에서 1.5배 증가한 6.3V까지 높여 고성능 IT 기기에 최적화한 점이 특징이다.

5G 등 기술고도화, 멀티카메라 등 다양한 기능 탑재로 인해 초소형 크기에 큰 용량과 큰 전압을 견디는 MLCC 수요는 지속적으로 늘어가고 있다.

차세대 성장 동력으로 꼽히는 전장용 MLCC 비중도 차차 높아지는 중이다. 전체 MLCC 매출에서 전장용 제품이 차지하는 비중이 5% 수준이었지만, 올해엔 비율이 두 자릿수까지 높아질 것이라는 전망이 나온다. 삼성전기가 전장용 수요 대응을 위해 지은 중국 톈진 MLCC 신공장도 하반기 가동을 앞두고 있다.

MLCC 사업이 중심인 컴포넌트솔루션 사업부 이외의 사업부에서도 전반적인 수익성 제고 작업이 한창이다.

고의영 하이투자증권 연구원은 "기판솔루션 사업부는 한계 사업부에 대한 축소 및 정리와 반도체 기판의 구조적 업황 호조가 맞물리며 이익기여도가 올해 12.8%, 내년에는 15.8%까지 확대될 것"이라며 "신규 주문에 대해선 가격도 인상될 만큼 수급도 빡빡하다"라고 설명했다.

업계에선 올해 '영업이익 1조 원' 복귀도 예상한다. MLCC 호황기였던 2018년 삼성전기는 영업이익 1조181억 원을 기록하며 사상 최대 실적을 냈지만, 2019년과 지난해 7340억 원, 8291억 원으로 1조 원을 밑돌았다.

업계 관계자는 "2018년엔 슈퍼사이클 영향으로 좋은 실적을 거뒀지만, IT용 MLCC 외에 나머지 사업부 성적은 그렇게 좋지만은 못했다"라며 "반면 올해는 전반적인 사업 효율화가 이뤄지며 균형 잡힌 사업 구조가 완성될 것으로 보인다"라고 말했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)