(자료제공=신영증권)

신영증권이 20일 태평양물산에 대해 2분기부터 실적 개선세가 뚜렷할 것으로 전망했다. 목표주가는 3500원, 투자의견 매수를 신규로 제시했다.

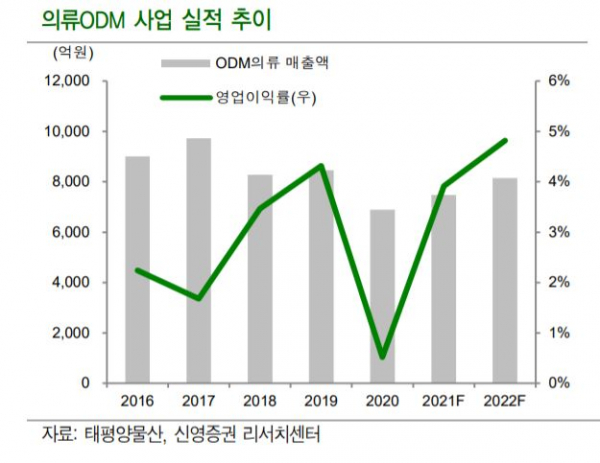

서정연 신영증권 연구원은 "올 1분기 매출액은 전년 동기 대비 11% 감소한 1703억 원, 영업이익은 소폭 적자 전환한 -12억 원을 기록할 전망"이라고 말했다.

이어 "미주, 유럽이 코로나 영향을 크게 받기 시작했던 시점이 전년 3월 이후였음을 고려하면, 올해 1분기 실적은 기저 부담이 이어질 수 밖에 없다"면서 "2분기부터 실적을 본격적으로 개선할 것"이라고 설명했다.

그러면서 "주요 바이어인 갭(GAP)과 타켓(Target)이 의류 ODM 사업 실적에 긍정적 영향을 미치고 있다"면서 "이들은 미주, 유럽에서의 소비 회복과 재고 축적 사이클을 반영해 대량으로 발주에 나선 것으로 추정한다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)