(자료 = 한국투자증권)

한국투자증권은 3일 롯데제과에 대한 ‘매수’의견과 목표가 20만6000원을 유지한다고 밝혔다. 국내 매출 정상화가 진행되고 있다는 분석이다.

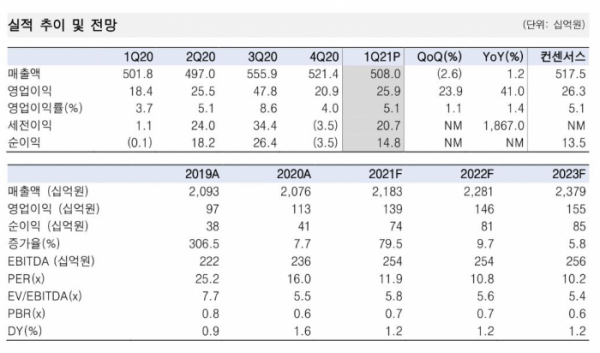

이경은 한국투자증권 연구원은 “1분기 영업이익은 전년 대비 41% 증가한 259억 원으로 시장 컨센서스를 부합했다”면서 “무인 아이스크림 점포 확대와 내식 수요 확대로 빙과 부문 외형과 수익성 개선이 이어졌다”고 설명했다.

향후 신종 코로나바이러스 감염증(코로나19)라는 변수보다는 정상화 과정에 주목해야 한다는 판단이 나온다.

이 연구원은 “현재 인도에서 코로나19 대규모 확산세로 불확실성이 짙어진 점이 우려 요인”이라면서 “2020년 기준 인도 법인 매출 비중은 6%(건과 2.9%, 빙과 3.3%), 영업이익 비중은 1%(건과 1.2%, 빙과 적자)다”라고 말했다.

다만 그는 “매출 비중 74%, 영업이익 비중 77%인 국내에서 정상화가 이뤄지고 있다는 점에 주목해야 한다”면서 “고마진 채널인 온라인 비중이 상승세고, ZBB 프로젝트 통한 고정비 감소, 공장 스마트화 계획 수립 등으로 2021년 국내 영업이익률은 6.8%로 전년보다 1.2%p 늘어날 전망”이라고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)