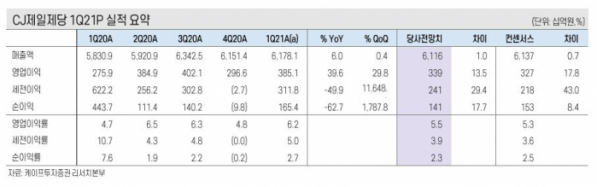

케이프투자증권은 11일 CJ제일제당에 대해 올해 연간으로 매출 확대 및 수익성 개선세가 지속되지만, 2분기의 경우 전년도 역기저가 존재해 하반기 이익 성장세의 재개가 예상된다며 목표주가를 60만 원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

김혜미 케이프투자증권 연구원은 "현재 주가는 2021년 추정치 주가수익비율(PER)은 10.3배 수준으로, 국내외 동종업체 밸류에이션과 모두 비교해 저평가 상태"라고 평가했다.

그러면서 "식품 부문의 기업고객부문(B2B) 회복 및 국내외 핵심 제품/채널 중심의 매출 확대, 바이오 믹스 개선과 신성장 동력 등에 따른 지속 성장, 사료·축산(F&C) 판매량 확대 등이 외형 성장 견인할 전망이며 전 부문에서의 제품 판가 인상을 통해 수익성 향상 가능할 것"이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)