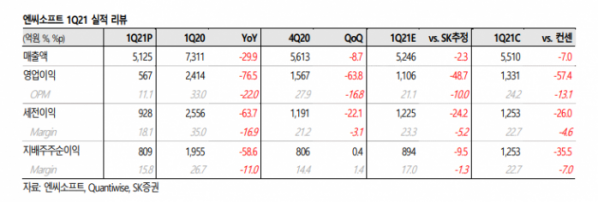

SK증권은 11일 엔씨소프트에 대해 "리니지M 부진과 인건비, 마케팅비 증가로 실적이 기대치를 하회했다"며 투자의견 '매수'와 목표주가 105만 원을 유지했다.

이진만 SK증권 연구원은 "1분기 매출액과 영업이익은 전년동기 대비 각각 29.9%, 76.5% 감소했다"며 "리니지M 매출(일매출 19억2000만 원)이 전 분기 대비 18.4% 감소하며 예상치 140억 원가량 하회했다. 2~3월 불거진 문양 롤백 사태 여파는 리니지M 주요 유저 지표에는 큰 영향을 미치지 않았으며 결제액 관련 지표에는 일부 영향 미친 것으로 보인다"고 분석했다.

이 연구원은 "여기에 2분기 리니지M 출시 4주년 대규모 업데이트 앞두고 전략적으로 비즈니스 모델(BM) 강도를 조절하며 매출이 부진했다"며 "전 직원 대상 특별 상여, 인센티브 등 일회성 인건비와 신작 3종(리니지 2M 대만/일본, 트릭스터M, 블소2)에 대한 마케팅비 지출이 예상을 크게 상회하며 영업이익 또한 예상치의 절반 수준을 기록한 것"이라고 설명했다.

그는 "사전 캐릭터 생성 이벤트를 실시한 대형 신작 블소2 의 사전 지표가 리니지2M 대비 높은 수준이라고 밝혔으며, 사전예약자 수 500만 명을 돌파한 트릭스터M 은 이달 20일 정식 출시될 것이라 밝혔다"며 "우려 대비 제한적인 리니지M 불매 영향으로 리스크가 해소되며 트릭스터M, 블소2 신작 출시 기대감이 부각될 수 있으나 기존 전망치(2021년 매출액 3조200억 원, 영업이익 1조1400억 원)는 두 신작의 실적을 상당히 긍정적으로 반영한 것으로 보여 다소 부담스러운 수준"이라고 전망했다.

이어 "신작의 기대치 충족 가능 여부가 중요해질 것"이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)