메리츠증권은 17일 서진시스템에 대해 계단식 실적 개선, 낮은 밸류에이션, 전기차 배터리 모멘텀까지 보유한 최선호주라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

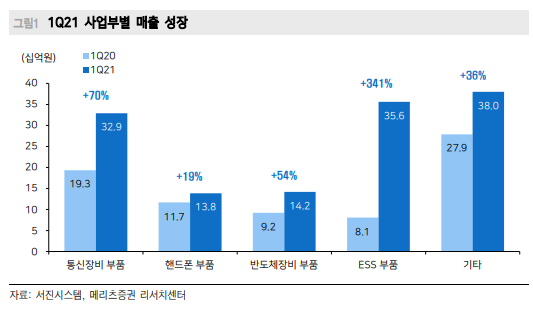

정지수 메리츠증권 연구원은 “1분기 연결 매출액과 영업이익은 각각 전년 동기 대비 76.6%, 66.5% 증가한 1346억 원, 영업이익 92억 원으로 시장 전망치를 하회했다”며 “전 사업부에서 높은 성장(통신장비 +70.1%, 핸드폰 +18.5%, 반도체 +54.2%, ESS +341.0%, 기타 +36.4%)이 나타나며 분기 최대 매출액을 기록했다”고 분석했다.

다만 “공격적인 설비투자 증설로 인한 고정비 부담과 원자재인 철판 및 알루미늄 가격 상승으로 수익성은 시장의 높은 기대치에는 다소 못 미쳤다”고 설명했다.

정 연구원은 “올해 연결 기준 매출액은 전년 동기 대비 122.2% 증가한 7153억 원, 영업이익은 1504.4% 늘어난 787억 원을 기록할 것”이라며 “주 고객사의 미주향 통신장비 공급이 3월부터 본격화되면서 통신장비 매출은 2분기부터 높은 성장이 나타날 것”이라고 전망했다.

그는 “ESS의 경우 1분기 매출액이 2020년 연간 매출액을 뛰어넘으며 고공행진 중이며, 하반기 이차전지 배터리 양산에 돌입할 경우 기타 사업 부문 역시 전년 대비 82.6%의 높은 성장이 가능할 것”이라며 “원자재 가격 상승에 대한 부담이 존재하나, 베트남에 자체 잉곳 생산 설비를 보유하고 있는 만큼 일정 부분 원가 부담이 경감될 전망”이라고 내다봤다.

이어 “5G 통신장비업체들의 전반적인 실적 부진을 고려할 때 이번 1분기 실적은 동사가 섹터 내 실적으로 펀더멘털을 증명할 수 있는 유일한 종목이라는 사실을 증명했다”며 “분기가 지날수록 개선되는 실적과 낮은 밸류에이션, 전기차배터리라고 하는 새로운 모멘텀을 보유한 만큼 섹터 내 Top Pick을 유지한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)