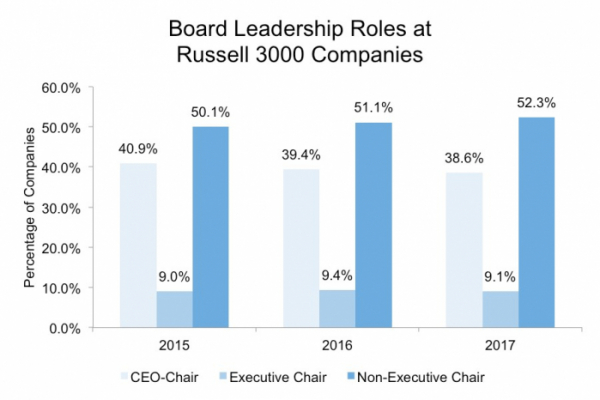

연구 결과를 살펴보자. S&P500 기업뿐 아니라 Russell 3000 기업까지도 거의 절반 이상이 분리 모델을 채택하고 있으며 증가 추세에 있다. 그러나 해외 기업의 사례들을 보면 CEO와 별도로 이사회 의장을 분리하여 선임하는 것은 독립성을 포함한 다양한 이유와 맥락 때문에 나타난다는 점에 유의할 필요가 있다(ESG와 이사회 경영 P.145~P.147 참조, 김화진).

가장 큰 이유는 첫째 지배주주가 없는 기업의 경우 ‘이사회에서 새로운 CEO를 선임’하기 때문이다. 스티브 잡스 사후 Apple은 이사회 의장이 팀 쿡의 CEO 선임을 주도했다. 의장과 CEO가 당연히 다르다. 소유와 경영이 분리된 사회에서는 이사회 기능상 어쩌면 당연한 결과이다. 다음으로 ‘기존 CEO에 대한 불신’이 발생했기 때문이다. 한국에서도 종종 볼 수 있는 사례로 기업 지배구조에 문제가 발생한 경우 명망 있는 이사회 의장을 초빙한다. 한편, 주주 관점에서 CEO를 견제해야 할 경우에도 이사회 의장 분리 안건을 제시할 수 있다. 일반 주주가 회사 지배권을 가진 경영자의 권한을 제한하기 위함인데 주주행동주의에 입각한 기업지배구조 개선 요구에 기인한다. 이외에도 회사가 경영상 ‘심각한 위기’에 빠져서 출중한 구조조정 전문가 초빙을 원하거나, 단순히 회사의 일상적인 운영은 경영 전문가에게 위임하고 지배주주는 이사회 의장을 함으로써 ‘경영에 최소한 또는 적절한 정도만 개입’ 하고자 할 때도 CEO-의장 분리 모델을 택한다.

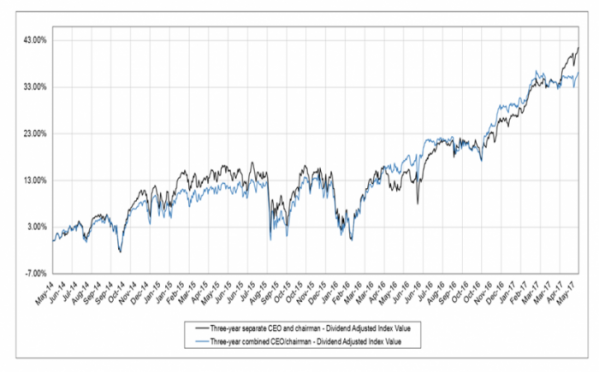

CEO와 이사회 의장을 분리했을 경우와 CEO가 리더십을 갖고 이사회 의장을 동시에 수행하는 경우 경영 성과 차이는 어떨까? 물론, 교과서적인 상식대로 CEO와 의장을 분리했을 때 성과가 더 높은 것이 광범위하게 입증되고 있다. PWC Strategy &에 의하면, 2011-2015 기간 중 전 세계적으로 저조한 실적을 거둔 기업(The lowest performing companies)은 최고 실적을 거둔 기업(the highest performing companies)보다 CEO-의장 겸임 비율이 50% 높았다(Bloomberg 시가총액 상위 2500개 기업 기준). MSCI의 연구에 의하면, 2015년 12월 31일 측정한 10년 동안 총주주수익률(TSR)을 비교한 결과, CEO-의장 겸임기업은 225.8%, 분리기업은 이보다 높은 361.9%를 기록했다(MSCI USA Index Large, Middle Cap 내 434개 기업 기준). Financial Times의 보도에 의해도, CEO와 의장을 분리했을 때 장기적으로 성과의 차이가 더 크게 벌어지는 것으로 나타났다.

하지만, 반대의 경우도 충분히 실증되고 있고, 상관관계 자체가 없는 경우들도 많이 나타나고 있음에 유의해야 한다. 현실에서는 경영 환경이나 상황이 워낙 다양하기 때문이다. Harvard Law School Forum의 발표를 보자. 이익이 꾸준히 늘어나야 안정적인 배당을 한다는 것을 전제로 2002년부터 2017년까지 S&P500 기업들을 대상으로 15년간 분석한 결과를 보면, 경영 성과는 오히려 CEO가 의장을 수행할 때 장기적으로 일관되게 높았다. 다만, 이러한 관계는 기간에 따라 일률적이지 않은데, 예컨대 3년 기준으로 볼 경우에는 어느 것이 더 효과가 있다고 말하기 어려워진다. 즉, CEO와 의장 분리의 효과는 기업이나 산업의 특성과 사업의 Life Cycle, 소유구조나 CEO 개인적 성향이나 사정에 따라서도 다를 것이다.

이상의 논의들을 종합해 보면 결국 이사회 의장 분리 모델 채택은 일반적으로 기업 성과에 어느 정도 효과가 있지만, 상황에 따라 반드시 그렇지 않을 수 있으며 꼭 성과 창출의 정답은 아니라는 것을 보여준다. 예컨대, 지배주주의 의중에 따라 선임된 이사가 의장을 하고, 지배주주가 경영하는 경우에 독립성은 오히려 더 제한적일 수 있다. 반대로, 기존의 경영에 비효율이 있다고 판단하는 상황에서 또 다른 지배주주가 의장이 될 때 이사회의 집행 기능뿐 아니라 감독 기능까지 동시에 커질 수도 있다. 바이오나 벤처 기업처럼 혁신 사업을 영위하는 기업의 경우에는 이사회 장악력이 있는 상근 사내이사가 직접 의장을 하면서 경영 효율성을 추구할 필요성도 있다. 이러한 이유로 당 연구소는 최근 분리 모델에 무조건 찬성하던 기존 의결권 가이드라인을 개정하여 “고위경영자와 이사회 의장의 직책 분리에 원칙적으로 찬성하되, 사안에 따라 판단한다”로 변경했다. 본 주총 안건에서도 이사회 의장의 조건을 “이사”로 정의하여 ‘사내이사도 의장이 가능한’ 회사의 안건에 찬성했다. 어느 편 안건에 손을 들어주느냐 보다, 어떤 안건이 기업과 주주가치 제고의 면에서 더 도움이 되고 합리적인지로 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)