대신증권은 21일 효성중공업의 투자의견을 ‘매수’로 제시하고 목표주가를 8만5000원으로 유지했다. 효성중공업의 전날 기준 종가는 6만2500원이다.

이동헌ㆍ이태환 대신증권 연구원은 “효성중공업이 이번 분기 매출과 수주 모두 500억 원 이상 달성했다”며 “올해도 작년과 유사하게 수주, 매출 각 각 2000억 원 정도로 예상하고 있다”고 평가했다.

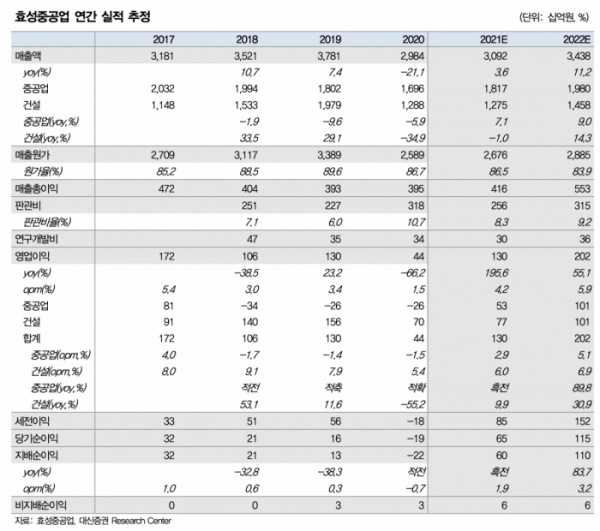

효성중공업의 1분기 실적은 5832억 원으로 전년 대비 -8%를 기록했다. 영업이익은 175억 원으로 컨센서스 대비 -30%를 밑돌았다. 특히 중공업 부분의 매출액은 3263억 원으로 전년 대비 -15%를 기록했다. 이는 코로나19 영향으로 수출이 지연된 영향으로 해석된다.

그러나 최근 원자재가 상승으로 경기 민감주가 부각되고 있다. 글로벌 인프라 투자에서 전력 기계는 통상 후행하는 경향이 있다. 2020년은 구조조정을 마무리로 2021년부터 반전이 기대된다. 특히 올해 하반기는 전력기기 수출 증가, 데이터센터, 풍력, 수소 모멘텀 등의 부각이 전망된다.

효성중공업에 대한 반덤핑관세 부과는 2011년부터 현재 6차까지 부과되고 있고 9차까지 예상된다. 반덤핑관세는 외국으로부터 특정 상품이 정상보다 낮은 가격에 수입되어 해당 산업이 피해를 입었을 때 부당가격에 관세를 부과하는 것을 뜻한다.

효성중공업은 연례 판결이 나올 때마다 과도하다고 판단되면 항소를 해서 부과분을 줄이기 위 해 노력 중이다. 현재는 반덤핑 해당되는 제품을 수출하지 않고 있어 규모가 줄어들 전망이다.

효성중공업의 풍력 신사업 발주시기는 2024년으로 전망된다. 서남해 해상풍력 부지 확보를 위한 여건도 좋다. 향후 3년동안 사업진행을 위한 준비작업을 진행해나갈 것이다.

효성중공업은 수소산업 역시 청신호가 기대된다. 부생수소는 연간 1만3000톤이 생산되고 있다. 현재 수소단가 8800원 정도를 계산하면 연간 1000억 원 이상의 시장이 형성될 전망이다.

효성중공업이 전체 시장의 50% 점유율을 가져오면 5~600억 원 정도 연간 매출 인식이 가능하다고 판단된다. 수소충전소 지어주는게 현재는 3~400억 원 정도인데 나중에는 700억 원까지 가능하다고 전망. 합치면 연간 1300~1400억 원 가량이 수소사업 관련 매출로 나올 수 있다고 예상된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)