한화투자증권은 21일 F&F에 대해 탄탄한 한국 사업에 중국 고성장이 더해지며 기업가치 상승이 이어질 전망이라며 투자의견 ‘매수’, 목표주가 55만 원으로 신규 제시했다.

이날 F&F는 사업회사와 투자회사로 인적 분할한다. 투자 사업 부문은 존속회사 F&F홀딩스가, 패션 사업 부문은 신설회사 F&F가 영위하는 방식이다. F&F와 F&F홀딩스의 분할 비율은 0.497495:0.5025106으로, 시초가 결정을 위한 기준 가격은 18만 원이다. 시초가 기준가격은 9만~36만 원 내외에서 형성된다. 분할 후 현물출자 방식을 통해 지주회사로 전환할 계획이다.

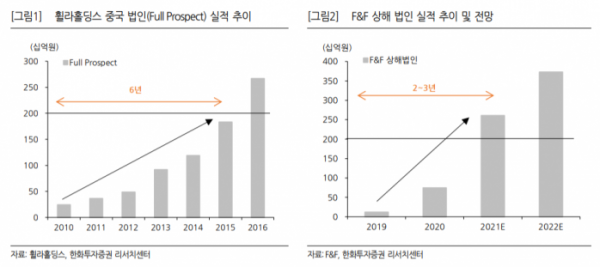

손효주 연구원은 “거래정지 기간 동안 발표된 분할 전 기준 1분기 실적은 서프라이즈 그 자체”라며 “1분기 연결기준 매출액은 전년 동기 대비 72.1% 증가한 2857억 원, 영업이익은 304.2% 늘어난 700억 원으로 역대 최대 분기 영업이익률을 기록했다”고 설명했다.

손 연구원은 “이번 실적에서 긍정적인 점은 항공길이 열리지 않았음에도 기업형 따이공들과의 거래가 늘어나면서 면세점 매출이 고성장했다는 점”이라며 “중국법인의 이번 분기 매출액이 성수기인 4분기보다 15% 성장했고, 전사 연결 영업이익률도 4분기 20.9%보다도 높았다”고 분석했다.

그는 “MLB 중국 확장 속도가 예상보다 빠르게 진행되고 있으며, MLB 키즈가 6월 중국 백화점 정식 오픈돼 향후 성장성에 더해질 것으로 보인다”며 “더불어 최근 MZ세대들의 아웃도어 열풍에 따라 Discovery 브랜드 수요도 다시 급증하고 있다는 점도 긍정적이다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)