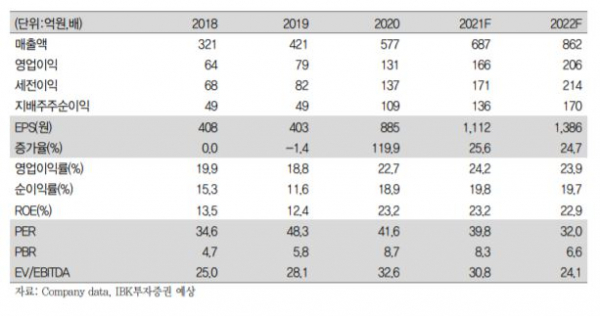

▲디엔씨미디어 연간 매출 현황 및 추이. (자료제공=IBK투자증권)

IBK투자증권이 21일 디앤씨미디어에 대해 콘텐츠 경쟁력을 기반으로 사업 성장세가 지속될 것으로 전망했다. 목표주가는 4만2000원, 투자의견 매수를 유지했다.

문경준 IBK투자증권 연구원은 "콘텐츠 플랫폼 업체들의 공격적인 해외 진출로 인해 디앤씨미디어의 해외 매출 비중도 점진적으로 커지고 있다"고 말했다.

실제 회사의 연도별 해외 매출액 추이는 2018년 17억 원, 2019년 46억 원, 2020년 164억 원, 올해 1분기 58억 원으로 증가 추세다.

이에 문 연구원은 올해는 200억 원을 웃도는 수준까지 늘 것으로 전망했다. 국내에서 가장 많은 작가와 콘텐츠를 보유한 웹툰ㆍ웹 소설에 특화된 CP(Contents Provider)사라고도 평가했다.

그러면서 "웹툰ㆍ웹 소설 콘텐츠에 대한 수요증가와 업종 대표기업들의 공격적인 투자 상황을 볼 때 시장의 성장세와 업종 밸류에이션 프리미엄은 지속할 것"이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)