(메리츠증권)

메리츠증권은 24일 현대엘리베이의 투자의견을 ‘유지’에서 '매수'를 상향하고 목표주가를 7만 원으로 제시했다. 현대엘리베이의 지난 주 금요일 종가는 5만900원이다.

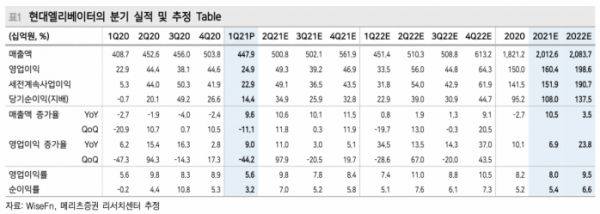

현대엘리베이는 국내 승강기 제조시장의 시장점유율 39.9%를 유지하는 기업으로 관련 업계 1위 규모를 차지하고 있다. 현대엘리베이의 지난 1분기 매출액은 4479억 원으로 전년 동기 대비 392억 원(9.6%) 증가했다. 영업이익은 249억 원으로 전년 동기 대비 20억 원(9.0%) 늘었다.

김현 메리츠증권 연구원은 “현대엘리베이의 투자의견을 매수로 상향한다”며 “적정주가는 12개월 선행 BPS 기준 PBR 2.5배를 적용한 7만 원을 제시한다”고 밝혔다.

김 연구원은 “국내 재건축∙재개발에 따른 신규 승강기 수요와 1~2기 신도시의 승강기 교체수요가 늘어나고 있다”며 “최대시장인 중국의 투자 확대를 대비하는 전략적 포석이라고 판단한다”고 덧붙였다.

현대엘리베이는 지난 4월 중국 상하이 스마트 캠퍼스를 준공해 연간 생산량 2만5000대(엘리베이터 2만3500대, 에스컬레이터 1500대)를 확충했다.

뿐만 아니라 2019년 승강기 안전관리법 시 행령이 개정∙강화되면서 A/S 부문의 시장점유율 확대와 수익성 개선도 유력하다.

한편 현대엘리베이의 본사를 경기도 이천에서 충주로 이전하는 투자도 오는 2022년 마무리될 예정이다.

장중 매매동향은 잠정치이므로 실제 매매동향과 차이가 발생할 수 있습니다. 이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)