편차 미국보다도 큰 편, 대외충격에 취약..제조업생산과 수출에서만 주가 선행성 유효

거시금융정책의 완화기조와 경제주체의 가격 상승 기대감에 최근 주가와 실물경제간 괴리가 커지고 있는 가운데, 이같은 괴리는 주식시장에서 제조업 편중이라는 구조적요인도 한몫하고 있다는 분석 결과가 나왔다. 이같은 괴리는 미국보다 큰 편으로 그만큼 대외충격에 취약할 수 있다. 주가 선행성 역시 제조업생산과 수출에서만 유효한 것으로 나타났다.

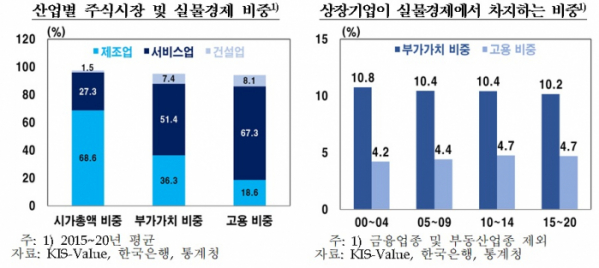

31일 한국은행 거시재정팀 김도완 과장 등이 발표한 ‘우리나라 주식시장의 실물경제 대표성 분석 – 산업별 비교를 중심으로’ 논고에 따르면 2015년에서 2020년까지(2010년대 후반) 제조업이 주식시장 시가총액에서 차지하는 비중은 68.6%에 달했다. 반면, 같은기간 실물경제 중 부가가치와 고용에서 차지하는 비중은 각각 36.3%와 18.6%에 그쳤다.

여기서 부가가치 비중이란 국내총생산(GDP) 대비 상장기업 부가가치를, 고용비중이란 전체 취업자수 대비 상장기업 취업자수를 각각 의미한다.

이외에도 우리나라 주식시장은 제조업의 부가가치를 잘 대표하는 반면, 전산업과 서비스업 부가가치는 상대적으로 잘 반영하지 못했다. 또, 고용보다는 부가가치를 좀 더 잘 설명하고 있었다. 주식시장에서 차지하는 수출과 제조업 비중이 크다는 점에서 대외충격에도 취약할 수밖에 없는 셈이다.

김도완 과장은 “최근 실물경제와 주식시장간 괴리는 국내외 거시경제 완화정책과 가격상승 기대 외에도 일부 구조적요인도 작용하고 있는 것으로 나타났다”며 “경기예측 면에서도 경기선행지표로 주가를 이용할 때 우리나라는 전체 경기가 아닌 제조업 생산 및 수출에 대한 정보를 주로 제공하고 있음에 유의할 필요가 있겠다”고 말했다. 그는 또 “우리 주식시장에서 차지하는 수출 및 제조업 비중은 높은 편이다. 이는 대외충격에 취약할 수밖에 없음을 시사한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)