대신증권은 2일 심텍의 투자의견 매수와 목표주가 3만 원으로 제시했다. 심텍의 전날 종가는 2만2500원이다.

심텍은 모바일용 반도체에 활용되는 플립칩-칩스케일패키징(FC-CSP), 패턴 매립형 기판(ETS) 등을 제조하는 기업이다. 심텍의 1분기 연결기준 영업이익은 전년 동기 대비 11.67%(16억 원) 늘어난 153억 원을 기록했다.

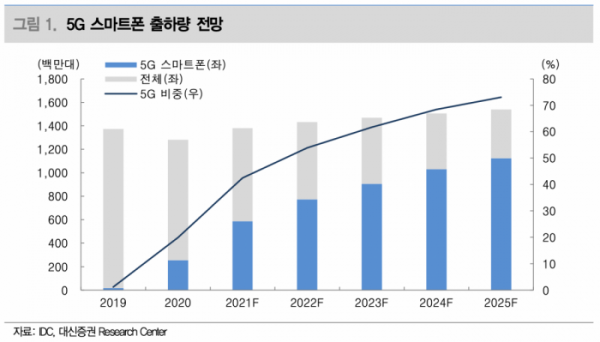

대신증권은 심텍의 올해 전체 매출을 전년 대비 3.2% 늘어난 1조2393억 원으로 전망했다. 영업이익은 전년 대비 23.3% 늘어난 1107억 원을 예상했다. △스마트폰의 5G 전환 △반도체 인쇄(PCB) 수요 확대 △글로벌 PC 교체 수요 증가에 따른 미세공정 증가 등이 주요 이유이다.

특히 심텍의 FC-CSP 제품에 대해 글로벌 스마트폰 시장이 5G 전환 속에 수익성이 양호한 미들급 비중이 증가해 올해 추가적인 수익성 개선이 가능할 것으로 전망했다.

박강호ㆍ이문수 대신증권 연구원은 “심텍의 주 고객사인 미디어텍의 AP 공급 물량증가 및 5G향 사양의 상향으로 FC CSP 매출이 증가하고 가격이 상승할 것으로 기대한다”며 “제품의 업그레이드 진행과 수요 대응으로 중견 반도체 PCB 시장을 이끌 것으로 기대한다”고 말했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)