키움증권은 11일 피플바이오에 대해 "치매 치료제 아두헬름 승인의 직접 관련 종목은 아니지만, 아두헬름의 비싼 약값 등으로 인한 가격 경쟁력과 편의성을 갖춘 베타 아밀로이드 혈액 진단의 우호적인 시장 침투 기회가 생겼다"고 평가했다. 하지만 투자의견과 목표주가는 제시하지 않았다.

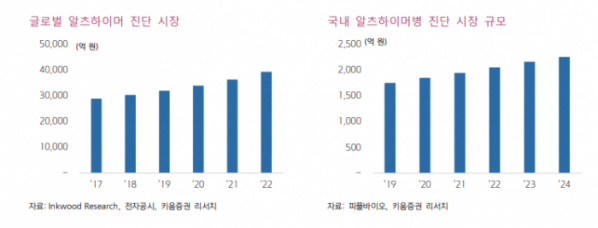

허혜민 키움증권 연구원은 "이 회사는 MDS(멀티머검출시스템) 기술 기반의 알츠하이머병 조기 혈액 진단 제품 올리고머화 베타-아밀로이드(OAβ)가 있다"며 "베타 아밀로이드 응집을 검출해 혈액진단키트를 상용화한 것으로, 통상 알츠하이머 진단에 사용되는 아밀로이드 PET 검사 비용(해외 5000~6000달러, 국내 120만~180만 원) 대비 저렴하며 환자 편의성을 보유하고 있다"고 설명했다.

허 연구원은 "첫 베타 아밀로이드 타겟 항체 아두헬름 승인으로 인해 FDA의 가격 정책과 유연한 임상 개발 가이던스를 본 여타 베타 아밀로이드 타겟 항체 치료제들이 추후 승인 가능성이 이전보다 높아졌고 이와 관련된 시장 확대가 예상된다"며 "아두헬름의 연간 약가가 5만6000달러로 높게 책정됐는데 환자의 아밀로이드 스크린을 위한 PET 검사 비용 또한 높아 환자에 가격 부담으로 작용한다는 점이 혈액진단 업체들에게 기회가 될 수 있다"고 분석했다.

그는 "6월 들어 이 회사의 주가는 14% 상승했다"며 "올해 하반기 유럽 파트너사가 선정된다면 이 또한 동사의 투자 심리에 긍정적으로 작용할 것"이라고 내다봤다.

이어 "국내 검진센터 진입은 사용 전 검증 및 데이터 모집 등으로 인해 지연돼 7월경에는 검진 서비스 시작이 예상된다. 올해 국내 매출은 10억 원, 2022년 90억 원, 2023년 250억 원이 예상되며, 연간 50만 명의 테스트 확보되는 2022~2023년경 급여 등재한 이후에 매출 가속화가 기대된다"고 전망했다.

그는 "생산 CAPA는 연 200만 건에서 기기 투입으로 400만~500만 건까지 가능하며, 생산 시설 추가 증설시 이는 더 확대될 것"이라며 "유럽 CE 인증을 획득했기 때문에 연내 유럽 파트너쉽 확보가 예상되고, 내년 파킨슨 진단 제품의 승인이 전망된다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)