모든 사건에는 스토리가 있듯 종종 외면보다는 내면을 살펴야 할 때가 있다. 주주총회도 마찬가지이다. 사안에 따라 주주총회에 상정되는 안건 자체를 보고 판단하기보다는 그 안건과 연관된 원인, 배경 등을 보고 전체의 흐름 속에서 판단해야 한다.

2021년에 개최된 대한항공 임시주총의 ‘정관 일부 개정의 건’이 좋은 예이다. 개정 요지는 발행 가능 주식 규모를 2억5000만 주에서 7억 주로 늘린다는 것이었다. 원인과 배경을 살펴보자. 임시주주총회 즈음은 대한항공이 아시아나 항공 인수를 검토하고 있는 시기였고 인수합병 자금확보가 필요한 상황이었다. 발행 가능주식 한도 문제를 판단할 때에는 보통 ‘현재 발행된 주식’ 뿐만 아니라 전환사채(CB), 신주인수권부사채(BW), 주식매수선택권(Stock Option) 등 ‘잠재적 희석요인’까지 고려해야 하는데, 이 경우 소진율은 발행 가능한 주식의 76.4%까지 늘어난다.

피상적으로는 안건에 대해 당연히 찬성해야 하는 상황이다. 하지만 조금 더 깊이 들여보면 제1순위 제2순위 항공사 간의 기업결합으로 독과점 문제가 발생할 수 있고, 또 그 시기 경영권 분쟁이 한창이었던 한진칼이 산업은행에 발행하는 제 3자 배정 유상증자를 통한 자금 지원 이슈까지 있었다. 따라서 단순한 찬반에 앞서 심도 있는 검토가 필요한 사안이었다.

금호석유화학의 주총 안건도 이러한 상황과 유사했다. 이 경우 주주총회 안건 자체뿐 아니라 회사와 주주제안 동시에 위원회 설치 안건이 나오게 된 ‘원인 및 배경과 더불어 경영권 분쟁 상황’까지 함께 고려하며 판단해야 한다. 이러한 맥락에서 2021년 금호석유화학의 정기주주총회 정관의 두 번째 안건들을 살펴보자.

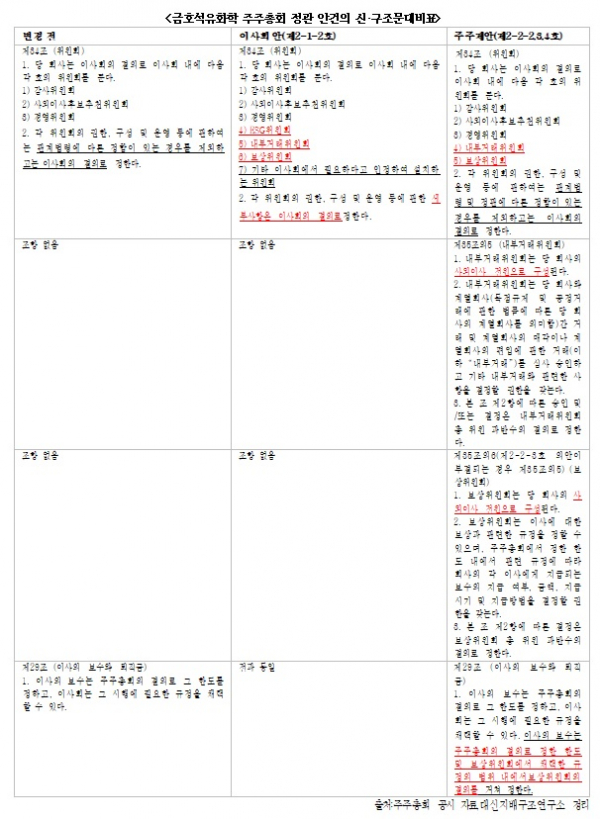

두 번째 검토 안건은 이사회 내 위원회 설치(회사 정관 제34조 개정)였다. 회사 측과 주주제안 측 모두 ‘내부거래위원회와 보상위원회 설치’를 안건으로 상정했다. ‘위원회 신설’이라는 회사 측 안건(제2-1-2호 안건)에 더하여 주주제안 측 안건(제2-2-2,3,4호 안건)은 “내부거래위원회는 당 회사의 사외이사 전원으로 구성된다”, “보상위원회는 당 회사의 사외이사 전원으로 구성된다” 등 경영진과 이해 상충 여지가 있는 해당 사안의 특성에 부합하도록 ‘구성원의 독립성’까지 추가하는 디테일을 보여줬다. 안건 자체만 보면 해당 안건 결의에 ‘사내이사 참여 여부’만 다른 것으로, 큰 차이가 없어 보일 수도 있다. 하지만 회사 내부의 전후 사정을 살펴 정치적으로 검토할 필요가 있었다.

첫 번째 내부거래위원회에 대해 검토해 보자. 대법원은 금호석유화학의 지배주주 회장에게 자회사인 금호피앤비화학을 통해 아들에게 107억5000만 원을 대여하도록 영향력을 행사해 회사에 재산상의 손해를 발생시켰다는 이유로 배임 행위를 인정했다(대법원 2014도15128 판결). 또한 2019년 사내이사 선임 당시 5곳의 회사에 겸임하고 있었는데 지배주주로서 월등한 전문성과 책임감을 고려한 겸임의 불가피성은 인정하더라도, 내부거래의 혐의가 확정된 이상 이에 대한 재발 방지 조치에 대해서는 좀 더 엄격히 할 필요가 있다.

내부거래위원회 구성원을 ‘전원 사외이사’로 정관에 명문화하지 않는다면 사내이사도 위원회 참여와 결의가 가능하다는 것인데, 이 경우 회사의 ‘재발 방지 대책’에 대한 실천 의지마저 모호해 보일 수 있다. 게다가 이러한 이슈를 인지하고 주주제안까지 한 최대주주가 표결에서 승리하여 이사회나 해당 위원회에 참가한다는 보장도 없었다. 당 연구소는 주주제안의 안에 찬성했다.

두 번째로 보상위원회에 대해서 살펴보자. 경영진 보수를 판단할 때에는 일반적으로 두 가지를 본다. ESG 측면에서 판단할 때에는 ‘직원 평균 대비 CEO 급여’를, 이사회나 주주총회에서 이사의 적정 보수를 판단할 때는 경영진 ‘보수 산정 방식과 근거’를 본다. 경영진 보수의 경우 기본급 대비 성과급 구성, 비중과 적정성, 즉 ‘경영 실적과의 연계 여부’ 및 ‘실적 성장 대비 급여 인상 정도’의 타당성을 가장 집중적으로 본다. 최근에는 한국 주요 그룹사의 ‘지배주주 회장 대비 전문경영인 사장의 급여’가 이슈가 됐다.

금호석유화학의 영업이익은 2019년 대비 2020년 약 2배 가까이 상승했고, 2021년 1분기에는 1970년 창립 이해 최대 실적을 이뤘다. “회사 실적 및 재정 상황에 대한 기여도, 임원의 성과, 근속연수 등을 종합적으로 고려해 임원별 급여 인상률을 달리 적용할 수 있다”는 회사 측 소명을 수용하더라도, 경영진 보상은 주총 결의와 규정 이외에도 ‘보상위원회 결의’에 의하도록 하는 것이 면밀한 객관성 면에서는 더 타당하다.

따라서 당 연구소는 보수위원회 관련해서도 그 구성원까지 전원 사외이사로 ‘정관에 규정’한 주주제안 안건에 찬성했다. 외부 이해관계자들에게 더욱 지속 가능한 방법으로 회사의 진정성을 보여주는 방법이라고 판단한 것이다.

사업보고서 기준 지난해 회사가 지배주주인 회장에게 총 51억 7600만 원을 지급한 것에 비해, 전문경영인 사장에게는 8억 4300만 원을 지급하였다는 이유로 쟁점이 되기도 했다. 다행히 최근 회사에서 발표한 Governance Update에 의하면, 두 위원회 구성원을 모두 사외이사로 선임했다고 발표했다. 정기주총에서 주주제안 안건은 모두 부결된 후였다.

디테일은 생각보다 힘이 세다. 금호석유화학의 정기주총 정관 두 번째 이슈에서는 주주제안 안건이 단연 돋보였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)