(하이투자증권)

하이투자증권은 18일 "기대 인플레이션 하락처럼 향후 물가 상승세가 둔화되는 것이 확인된다면 조기 금리 인상 신호 혹은 3분기 말이나 4분기 초로 예상되는 테이퍼링(양적완화 축소) 신호로 인한 시장 충격이 크지 않을 수 있다"고 진단했다.

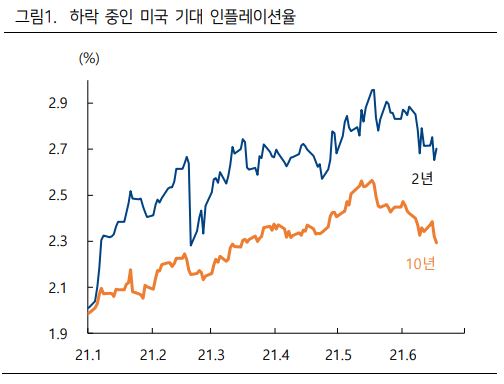

박상현 하이투자증권 연구원은 "6월 연방공개시장위원회(FOMC)에서 금리 인상 신호가 가시화되고 인플레이션 리스크가 재차 부각됐지만 다행히 기대 인플레이션율은 5월초를 정점으로 하락하고 있는 중"이라며 "물가압력이 5월을 정점으로 둔화할지는 지표를 통해 확인해야 할 사항이지만 확산하던 인플레이션 기대감이 다소 누그러진 것은 분명한다"고 분석했다.

그러면서 "미국 경기 정상화에 잠재적 위험인 동시에 미 연준의 정책 행보에도 영향을 줄 공산이 높다"며 "미 연준이 긴축기조로 전환이 시작된 것은 분명하지만, 시장의 우려하는 만큼 빠른 속도로 긴축 강도를 높일 가능성은 여전히 낮다고 평가할 수 있다"고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)