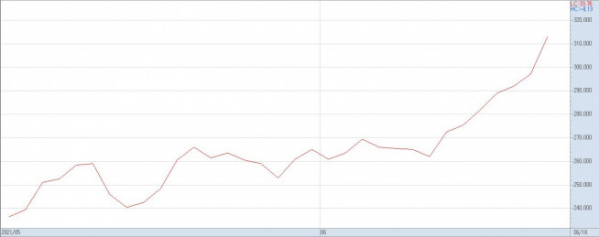

21일 한국거래소에 따르면 하이브의 주가는 지난 18일 31만3000원에 마감하며, 지난 해 10월 15일 상장 이후 종가 기준 처음으로 30만 원을 넘어섰다.

이 회사의 주가는 지난 10일부터 18일까지 7거래일 연속 상승 마감했다. 이 기간 주가 상승률만 19.46%에 달하고, 올 들어서도 95.62%가 올랐다. 18일 종가 기준 시가총액은 11조1502억 원으로 37위(우선주 제외)에 이름을 올렸는데 이는 올 초(1월4일 기준) 5조6285억 원에 비하면 2배 가까이 늘어난 수치다.

이같은 상승세는 외국인 투자자들이 이끌고 있다. 이달 들어 외국인들은 하이브의 주식을 2127억 원 순매수했다. 개인과 기관이 순매도하고 있는 것과 대조적인 모습이다.

이는 하이브의 대표 아티스트인 BTS 효과라는 것이 증권가의 해석이다. 지난 달 21일 출시한 디지털 싱글 ‘버터(Butter)’가 출시 3일 만에 유튜브 뮤직비디오 조회수 1억 회 이상을 기록하며 명성을 재확인 했고 이 노래는 미국 빌보드 싱글 차트에서 3주 연속 정상을 차지하고 있다.

김현용 현대차증권 연구원은 “하이브의 2분기 실적은 매출액 2631억 원(전년대비 +69.3%), 영업이익 461억 원(전년대비 +54.2%)로 시장기대치를 상회할 전망”이라며 “이타카 홀딩스 인수관련 일회성 비용이라는 변수에도 매출 급증 및 온라인 콘서트 모객에 따른 마진 개선효과가 반영되며 견조한 증익 기조를 이어갈 것으로 예상된다”고 말했다.

그는 이어 “매출 급증은 BTS 일본컴백 및 세븐틴·TXT 국내 컴백효과로 음반판매량이 급증하는 점이 주요 동력이 될 전망이다”며 목표주가를 35만 원으로 기존대비 23% 상향 조정했다.

하이브와 네이버의 합작사 형태로 전환되는 플랫폼인 위버스에 대한 기대감도 반영되고 있다. 이 플랫폼은 연내 출범할 예정인데 YG의 편입도 확실시 되고 있어 소속 아티스트 합산 음판 판매 점유율은 40%를 넘어설 것으로 보인다. 이와 함께 온라인 공연 플랫폼으로서의 독보적인 입지가 더 부각될 것으로 예상된다.

박정엽 미래에셋증권 연구원은 “팬덤의 징표인 앨범과 공식상품(MD) 판매가 폭증할 것으로 추정되고 이는 하반기 본격 활동 시 실적 기대감이 유효하다는 의미”라면서 “TXT가 후계 아티스트 포지션을 구축에 성공했고 오프라인 콘서트도 4분기에는 국내, 내년에는 해외 재개가 전망된다”고 설명했다.

그는 “하반기 이익 성장이 가파를 것”이라며 목표주가를 39만 원으로 높여 잡았다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)