그렇다고 너무 많이 오른 주식과 부동산, 가상화폐에 손을 대기도 주저된다. 전문가들은 마국의 테이퍼링(양적 완화 규모 축소) 논의가 본격화하면서 주식시장의 변동성이 커질 것으로 보고 있다. 따라서 당분간 납작 엎드리는 보수적인 투자가 필요하다고 전문가들은 입을 모은다. 배당주가 대안으로 주목받는 배경이다.

21일 증권업계에 따르면 코스피 고배당주로 구성된 코스피 고배당 50지수는 올해 들어 26.81%의 수익률을 기록 중이다. 코스피 200 고배당지수도 18.68%의 수익률을 내고 있다. 코스피 12.48%를 웃돈다.

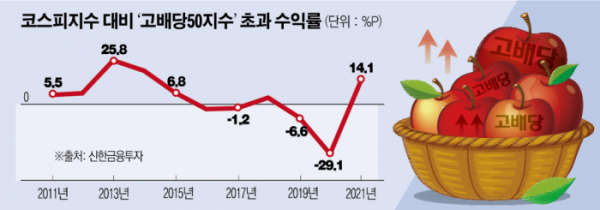

2016~2020년 코스피 고배당50 지수는 연평균 -6.9%의 수익률을 나타내며 부진한 모습이었다. 코로나19가 닥친 지난해엔 코스피지수 대비 수익률 격차가 -29.1%포인트까지 떨어져 ‘방어주’ 역할도 하지 못했다.

중간배당주에 관한 관심도 커졌다. 올해 중간(반기)배당을 결정한 상장사들은 모두 58곳에 달한다. 아직 배당 공시를 하지 않은 기업도 있다는 점을 고려하면, 중간배당 기업 수는 더 늘어날 전망이다.

신한금융투자 김상호 연구원은 “올해와 같이 배당이 증가하는 국면에서 배당주는 자본이득과 배당이득을 동시에 추구할 수 있다”고 조언했다.

중간배당을 하는 기업은 이익 구조가 탄탄하며 향후 실적에도 자신이 있는 기업이라고 해석할 수 있다. 회계연도 중에 배당했다가 이후 경영 상황이 급변해 손실이 발생하면 큰 낭패를 입을 수 있는 걱정과는 거리가 멀다는 뜻이기 때문이다.

다만 전문가들은 단기적으로 높은 수익률을 기대하는 투자자들에게는 배당주 투자가 적절하지 않다고 조언한다. 말 그대로 탄탄한 회사들이지만 그래서 급격한 실적 개선 및 주가 상승 가능성도 작다는 의미다.

DB금융투자 강현기 연구원은 “테이퍼링이 이뤄질 때 장기 금리는 내려간다. 이 같은 시기에 배당주는 수익률이 상대적으로 높아진다는 특성이 있다”고 설명했다. 유혜림기자

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)