당국 “특별취급 이유 없다”

수수료 없이 2주내 철회 가능 고수

21일 이투데이 취재결과 생명보험업계가 최근 금융당국에 보험계약대출은 청약철회 대상이 될 수 없으므로, 감독규정에 청약철회 대상이 아님을 명확히 명시해야 한다는 의견을 당국에 제출했지만, 받아들여지지 않았다. 금융당국 관계자는 “보험계약대출은 보험계약과 별도의 계약에 해당하는 만큼 금소법에서는 보험과는 다른 금융상품으로 보고 있다”며 “보험계약대출을 청약철회권의 예외로 인정할 만한 특별한 사유가 있다고 보기 어렵다”고 말했다.

이어 “보험계약대출은 보험계약과 별도로 계약체결이 이뤄지며, 다른 대출과 마찬가지로 이자 부담 뿐만 아니라 원리금을 제때 상환하지 않을 경우 그에 따른 금전 부담 또한 발생한다. 따라서 보험계약대출을 일반 대출과 달리 취급해야 할 만한 특별한 이유는 없다”고 선을 그었다.

반면 보험업계는 보험계약대출은 예외로 둬야 한다는 입장이다. 보험계약대출은 이미 낸 보험금을 담보로 해 해약 환급금의 범위 내에서 보험 회사가 보험 가입자에게 제공하는 대출을 말한다. 보험계약적립이율에 가산금리를 붙여 이자를 받지만 납입한 보험료 내에서 대출을 받는 것이기 때문에 일반 대출과는 차이가 있다.

보험업계는 보험계약대출은 별도의 금융상품이 아니라, 보험계약에 종속된 표준약관에 따라 해지환급금 범위 내에서 고객이 자유롭게 이용할 수 있는 ‘제도’로 해석한다.

보험업계 관계자는 “한도대출의 청약철회는 대출계약의 취소이지 한도 내 대출 실행 한 건의 취소가 아니다”라며 “보험계약대출 역시 보험계약의 해지하거나 대출실행 한 건의 취소를 청약철회로 해석할 수 없다”고 말했다. 또한 “보험계약대출과 달리 보험계약담보대출은 본인 또는 타인의 보험계약을 담보로 대출을 일으키는 별도의 상품이며, 보험계약대출과는 성격이 완전히 다르다”고 설명했다. 보험계약담보대출은 예·적금 담보대출처럼 일반대출 상품으로 금소법 조항 적용에 어려움이 없지만, 보험계약대출은 형태상 대출일 뿐, 보험계약에 종속된 하나의 의무성 제도로서 회사가 임의로 거부할 수도 없다는 설명이다.

보험업계에서는 이 같은 이유로 금소법상 독자적인 대출성 상품으로 취급할 필요가 없다는 취지의 가이드라인을 달라는 요청도 했지만, 이 역시도 금융당국은 거절했다.

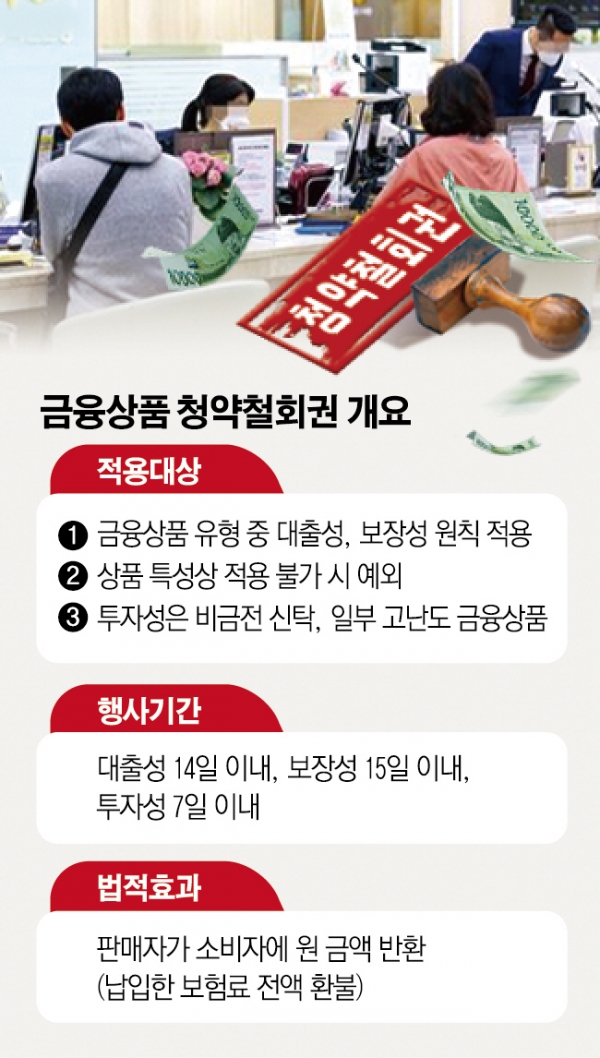

한편 금소법에 신설된 청약철회권은 소비자가 금융사에서 대출을 받은 날로부터 14일 이내 중도상환수수료 없이 대출 철회가 가능해지는 권리를 말한다. 금융상품 유형 중 대출성, 보장성 원칙에 적용하며 상품 특성상 적용 불가 시 예외투자성은 비금전 신탁, 일부 고난도금융상품이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)