(한국투자증권)

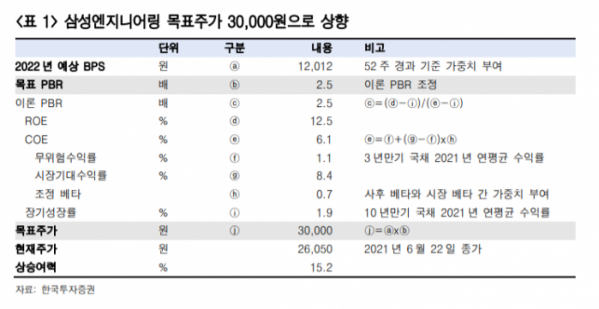

한국투자증권은 23일 삼성엔지니어링에 대해 재정균형유가 달성과 맞물려 중동ㆍ북아프리카(MENA)지역 내 주요 국영석유회사(NOC)에서 대형 화공 플랜트 공사를 발주하기 시작한 점에 주목해야 한다며 투자의견 ‘매수’, 목표주가 3만 원으로 상향 조정했다.

강경태 연구원은 “상반기까지 부진한 수주 실적에도 삼성엔지니어링의 주가가 강세를 보인 이유는 연내 수주 가능한 입찰 파이프라인이 갈수록 두터워지고 있기 때문이다”며 “연내 본 설계·조달·공사 일괄수주(EPC) 발주가 있을 것으로 예상되는 공사 중 삼성엔지니어링이 입찰한 프로젝트 규모는 총 20조 원이다”고 설명했다.

강 연구원은 “올해 입찰 파이프라인 중 가장 큰 프로젝트였던 UAE 국영석유사인 ADNOC의 하일&가샤(Hail&Ghasha) 천연가스 플랜트 발주는 발주처의 공사 범위(scope) 조정 문제로 인해 2022년으로 연기됐다”며 “Hail&Ghasha 프로젝트 발주 연기로 생겨난 삼성엔지니어링의 입찰 공백은 2020년 말 최종 입찰 단계에서 사우디 아람코의 요청으로 취소됐던 Jafurah 가스 플랜트로 채워졌다”고 전했다.

이어 “4월 중순 줄라프(Zuluf) 육상 원유전 개발 프로젝트의 조기 발주에 이어 자푸라(Jafurah) 가스 플랜트까지 재개되면서 발주 시장 회복 기대감이 높아졌다”며 “이는 삼성엔지니어링 주가 강세로 이어졌다”고 덧붙였다,

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)