▲CJ ENM 2분기 연결 기준 실적 Preview(단위: 십억 원, %, 자료제공=NH투자증권)

이화정 NH투자증권 연구원은 “CJ ENM은 미디어 부문의 콘텐츠 경쟁력을 기반으로 티빙 가입자가 늘고 있고 커머스 부문의 플랫폼 일원화를 통한 영업 효율화가 이뤄지고 있다”면서 “음악 부문은 오디션 프로그램 활용한 신규 자체 IP를 발굴하고 있고, 영화 부문의 신작 개봉 재개에 따른 영업 정상화 효과가 기대되는 구간이다”고 설명했다.

그는 이어 “월별 광고 단가 상승에 따른 광고 매출 성장세가 확인되는 가운데 방송 콘텐츠 제작비 효율화 효과까지 본격 반영됨을 고려해 목표주가를 올렸다”면서 “미디어 부문 실적 추정치를 상향했기 때문”이라고 덧붙였다.

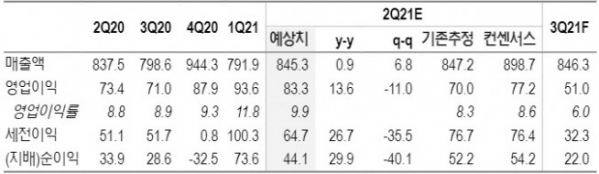

이 연구원은 “2분기 연결기준 매출 8453억 원(+1% 전년대비), 영업이익 833억 원(+14% 전년대비)으로 컨센서스를 상회할 것”이라며 “미디어의 부문은 광고 경기 회복 및 콘텐츠 흥행으로 광고 매출 성장 지속되는 가운데, 제작비 효율화 효과도 지속될 것”이라고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)