(사진=신한금융투자)

신한금융투자는 1일 SBS에 대해 방송 콘텐츠 경쟁력과 TV광고 점유율의 지속적인 상승세를 기대한다며 투자의견 ‘매수’를 제시하고 목표가를 5만5000원으로 상향 조정했다.

홍세종 신한금융투자 연구원은 "SBS는 드라마, 예능, 교양에서의 흥행몰이가 긍정적"이라며 "강한 콘텐츠 경쟁력 덕분에 TV광고 점유율 상승세가 기대된다"고 분석했다.

이어 "긴 조정을 거친 국내 지상파 TV 광고 시장은 이제 반등구간 초입에 있다"며 "콘텐츠 경쟁력 강화는 물론 중간광고 허용, 어드레서블(Addressable)TV 광고의 개화 등이 방송사의 핵심수익원을 더욱 강화시킬 전망이다"고 말했다.

어드레서블TV 광고는 시청자의 방송 시청 이력 등을 빅데이터로 분석해 같은 시간, 같은 채널에 가구별로 다른 광고를 송출하는 기법이다.

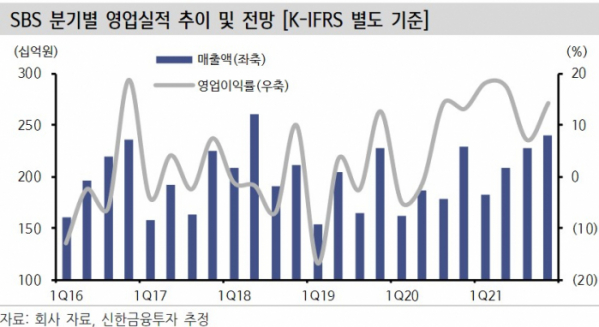

신한금융투자는 SBS의 2분기 영업이익을 지난해 동기 대비 1445.83%(347억 원) 오른 371억 원으로 전망했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)