SK이노, 에쓰오일, GS칼텍스 흑자전환 전망

지난해 ‘조 단위’ 적자의 늪에 빠졌던 정유업계가 1분기에 이어 2분기에도 실적 호조세를 보이며 상반기 실적 반등에 성공한 것으로 관측된다.

하반기는 신종 코로나바이러스 감염증(코로나19)의 회복 속도에 따라 실적이 좌우될 것으로 보인다.

4일 금융정보제공업체 에프앤가이드와 정유업계 등에 따르면 국내 정유 4사의 2분기 영업이익 전망치는 모두 지난해 같은 기간보다 크게 개선될 전망이다.

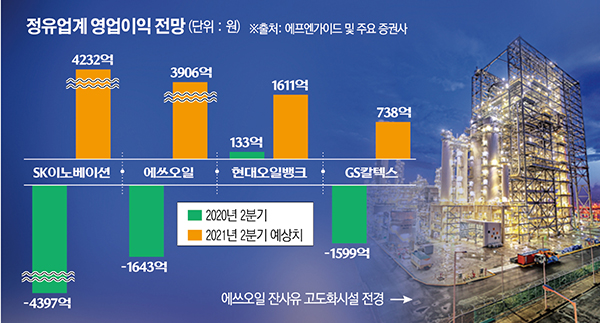

회사별로 보면 SK이노베이션의 2분기 연결 기준 영업이익 전망치는 4232억 원이다. 지난해 같은 기간 4397억 원 적자에서 흑자 전환한 금액이다.

에쓰오일(S-OIL)의 2분기 영업이익 컨센서스는 3906억 원이다. 전년 동기 1643억 원의 영업손실에서 흑자로 돌아선 것이다.

업계 관계자는 “유가 상승과 백신 효과로 인한 수요 증가로 에쓰오일의 2분기 실적 전망이 크게 상승한 것”이라고 분석했다.

현대오일뱅크도 영업이익이 크게 오를 것으로 관측됐다.

대신증권은 현대오일뱅크의 2분기 영업이익을 1611억 원으로 예측했다. 지난해 같은 기간 영업이익 133억 원보다 1120% 높은 수준이다.

회사 관계자는 “지난해 코로나19의 영향으로 영업실적이 워낙 좋지 않았기 때문에 올해 영업이익은 선방한 편”이라면서 “점차 수요가 회복되고 있어서 정제마진이 지속해서 개선될 것”이라고 말했다.

GS칼텍스 실적에도 녹색불이 켜졌다.

KB증권은 GS칼텍스의 2분기 영업실적을 738억 원으로 내다봤다. 지난해 같은 기간에는 1599억 원의 영업손실을 봤다.

백영찬 KB증권 연구원은 “하반기 항공유 수요 개선을 통해 정제마진의 추가 상승이 가능할 전망”이라고 내다봤다.

하반기 실적은 코로나19 회복 여부에 달려있다고 업계 관계자들은 입을 모은다.

한 업계 관계자는 “결국 하반기의 핵심은 코로나19로 인해 감소했던 수요가 얼마나 회복이 되는가에 달렸다”라며 “전 세계적으로 백신을 맞고 있어서 수요 상승에 대한 기대감이 있다”고 말했다.

또 다른 관계자는 “현재 항공유에서 실적이 좋지 않은 편이기 때문에 이동 수요가 중요하다”며 “국내선 수요만큼 국제선 수요가 회복된다면 하반기 실적 호조세가 이어질 것”이라고 내다봤다.

황성현 유진투자증권 연구원은 “중동 원유의 생산량이 확대하면서 정제마진이 상승할 것”이라며 “항공 수요가 정상화되면서 등ㆍ경유의 마진도 커질 것”이라고 분석했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)