셀트리온ㆍ삼성바이오ㆍ씨젠ㆍGC녹십자ㆍ한미 등 코로나 여파에도 외형 성장 지속

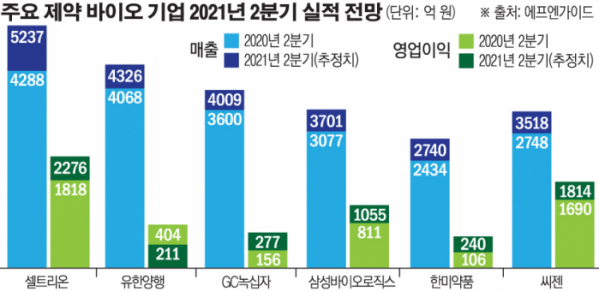

7일 금융정보업체 에프앤가이드에 따르면 연 매출 1조 원 이상의 상장 제약·바이오기업 가운데 실적 추정치(컨센서스)가 있는 기업들은 모두 올해 2분기 매출이 증가할 것으로 집계됐다. 해당 기업은 셀트리온과 유한양행, GC녹십자, 삼성바이오로직스, 한미약품, 씨젠이다.

올 1분기 5000억 원 이상 매출을 올릴 것으로 기대됐던 셀트리온은 4579억 원으로 전망치를 하회했지만 2분기에는 지난해 같은 기간보다 22.1% 성장한 5237억 원의 매출을 올릴 것으로 전망된다. 영업이익은 2276억 원으로 25.2% 성장할 것으로 예상한다.

올해 셀트리온의 성장동력은 코로나19 항체치료제 ‘렉키로나주’와 바이오시밀러 ‘유플라이마’, ‘램시마SC’다. 램시마SC는 2분기부터 유럽 주요 5개국에서 본격적인 처방 확대가 시작됐고, 지난달 초에는 캐나다 론칭을 통해 세계 최대 제약시장인 북미 지역에 진출했다. 또 5월 파키스탄 국영 기업과 렉키로나 10만 바이알 수출 계약을 맺은 바 있다. 유플라이마는 하반기 유럽 출시를 앞두고 있다.

셀트리온은 상반기보다 하반기에 실적이 더욱 성장할 것이란 전망이 우세하다. 이동건 신한금융투자 증권 애널리스트는 “하반기로 갈수록 유럽에서의 램시마SC, 유플라이마 판매 성과에 따라 공급계약 규모는 확대할 가능성이 있고, 렉키로나의 유럽과 미국 승인 및 수주 가능성도 열려있다”라고 내다봤다.

올 1분기 매출 3000억 원을 넘길 것으로 기대됐던 삼성바이오로직스 역시 예상치에 못 미치는 2608억 원의 매출을 올렸지만, 2분기에는 전년보다 20.3% 증가한 3701억 원의 매출을 올릴 것으로 전망된다. 영업이익도 30% 증가한 1055억 원을 기록할 것으로 예상한다.

김형수 한화투자증권 애널리스트는 “1분기는 1공장 유지보수 작업으로 가동률이 하락했지만, 2분기부터 정상 가동이 예상된다”라며 “위탁개발(CDO) 사업은 현재 68개 제품과 계약을 했고, 자연스럽게 위탁생산(CMO) 계약으로 이어질 것”이라고 예측했다.

올해도 매출 1조 원 돌파가 유력한 씨젠도 2분기 매출액이 3518억 원으로 전년 대비 28% 성장할 것으로 예측된다. 영업이익은 1814억 원으로 7.3% 증가할 전망이다. 씨젠은 올해 2분기에만 이탈리아와 스코틀랜드에 각각 1200억, 247억 원의 코로나19 진단 제품 공급 계약을 맺었다.

씨젠은 지난달 30일 델타 및 델타플러스를 포함한 주요 코로나19 변이 바이러스를 선별할 수 있는 신제품을 출시하며 변이 바이러스 대응에 나섰고, 업계에서는 전 세계에서 전파력 높은 변이 바이러스 확산세가 이어지며 진단키트 수요는 꾸준할 것으로 전망한다.

이 외에 한미약품과 녹십자의 2분기 매출도 각각 2740억 원, 4009억 원으로 전년 대비 12.6%, 11.4% 증가할 전망이다.

반면 유한양행은 2분기 매출이 4326억 원으로 전년 대비 4.12%, 영업이익은 211억 원으로 40.9% 감소할 전망이다. 영업이익은 지난해 2분기 441억 원의 대규모 마일스톤이 유입되면서 기저효과에 따른 마이너스 성장이다.

유한양행은 그간 블록버스터 도입신약(상품)으로 외형을 키워왔는데 1월 식품의약품안전처의 조건부 허가를 받은 비소세포폐암 신약 ‘렉라자’ 등 자체개발 신약 등으로 본격적인 체질 개선에 나선다. 렉라자에 대한 보험 급여는 1일부터 적용돼 유한양행의 하반기 매출 성장이 기대되는 모양새다.

이달미 SK증권 애널리스트는 “일회성 마일스톤을 제외하면 유한양행은 ETC(전문의약품) 부문 성장세 회복에 따른 이익개선세가 예상된다”라며 “7월 1일부터 건강보험 급여 혜택을 받아 국내 출시된 렉라자는 회사의 매출성장에 긍정적일 것”이라고 예측했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)