미국, 유럽, 일본 등 선진국 사례를 살펴보면 △경제 규모가 커지고 △금융시장이 안정적이며 △부동산 시장이 불안정할수록 실물 부동산 매입 대신 부동산펀드, 리츠 등 간접투자방식이 인기를 끄는 것으로 나타났다. 최근엔 임대가 쉬운 주요 도심지의 오피스 빌딩을 투자대상으로 하는 부동산 펀드, 리츠 몸값이 다시 오르고 있다.

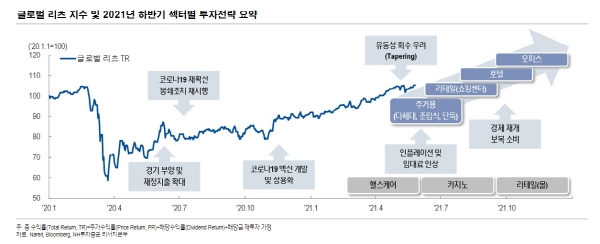

지난해 신종 코로나바이러스 감염증(코로나19)으로 전 세계 리츠 시장은 직격탄을 맞았다. 실물경기 악화가 배당삭감으로 이어지자 리츠가 안정적인 현금흐름을 만들지 못하는 자산이라는 인식이 퍼지며 투자심리가 위축된 탓이다. 지난해 3월 기준 주요 나라 리츠 지수는 호주(-44.3%), 일본(-39.3%), 미국(-38.0%), 싱가포르(-34.4%) 순으로 연초 대비 하락했다.

현재는 회복 국면으로 해석된다. 이달 4일 자국 통화 기준 미국 리츠의 3개월 상승률은 14.6%로 나타났다. 같은 기간 프랑스(19.5%), 캐나다(12.4%), 영국(10.9%), 호주(8.2%), 일본(8.0%) 등도 가파른 상승세를 보였다.

투자자들도 글로벌 리츠에 다시 눈을 돌리고 있다. 전문가들은 하반기 글로벌 리츠 비중을 확대해야 할 이유로 저평가된 가격, 실적·배당 회복, 경기 회복기 등을 꼽았다. 올해 미국 리츠들이 연간 실적 전망치를 대거 높인 점도 고무적으로 평가했다.

홍지환 NH투자증권 연구원은 선호하는 리츠 섹터로 “임대차 계약 기간이 짧아 금리·물가 상승 시 임대료 전가가 유리하고, 경기 민감도가 높은 미국 주거용(조립식·단독·다세대), 리테일(쇼핑센터), 호텔 리츠 유망하다”고 분석했다.

임대 정상화 수혜가 기대되는 일본 오피스 리츠도 중장기적 투자 관점에서 유망하다. 일본 리츠 총 보유 자산 중 오피스 부동산의 비중은 38%에 달한다. 그간 향후 사용 가치에 대한 불확실성이 반영되며 비교적 회복력이 더뎠다.

일본의 경우, 다른 국가와 비교해 고용 시장 피해가 적은 편이었다. 실업률과 유효구인배율지표가 지난해 11월 이후 개선되고 있는 점을 긍정적으로 평가했다. 일본은행(BOJ)이 저금리 기조 유지에 이어 리츠 매입 규모(연간 1800억 엔)를 유지하는 점도 우호적이다.

일본에 상장된 61개 리츠 모두 위탁관리 리츠 방식으로 운영되고 있다. 위탁관리 리츠는 부동산 자산에 직접 투자하거나 운영할 수 없어 대형 디벨로퍼, 건설사, 부동산 펀드 운용사, 금융기관 등이 스폰서로 대신 운영하는 구조다.

대신증권 글로벌부동산팀은 일본 오피스 리츠에 대해 “투자 전략으로 스폰서의 보유자산 및 사업 방향성에 주목해야 한다. 스폰서의 투자 노하우에 따라 선순환하는 투자 구조를 가질 수 있다”고 설명했다.

유럽 리츠에 대해선 옥석 가리기가 필요하다고 조언한다. 경제 재개, 여행 회복의 수혜를 누릴 리테일 리츠와 단기 임대차 계약의 스토리지(Self-storage) 리츠에 대한 선별적인 접근은 유효하다고 설명했다.

한국 리츠에 대해선 투자에 숨 고르기가 필요한 시점이라고 언급했다. 이보다 금리·물가 상승 시 임대수익 개선 여력이 큰 국가와 섹터에 집중하는 게 중요하다는 설명이다. 리츠 중에서도 우량 자산 매입 가능성이 커 실적 성장 동력을 갖춘 리츠가 유망할 것으로 내다봤다.

홍지환 연구원은 “국내 상장 리츠의 경우 자산 매입 활동이 더 중요하다”며 “매입 활동을 적극적으로 진행하는 리츠의 경우, 주가가 오르면 낮아진 자본조달비용을 바탕으로 자산을 매입해 임대수익 성장을 도모할 수 있다”고 조언했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)