상반기 조선ㆍ해양 162척 140억 달러 수주 등 연간목표 조기 달성

한국조선해양이 연초부터 이어진 수주 호조에도 급격한 강재가 인상 부담에 2분기 적자를 피하지 못했다. 안정적인 수주잔량과 수익성 중심 영업으로 하반기에는 실적 개선을 이룰 것으로 보인다.

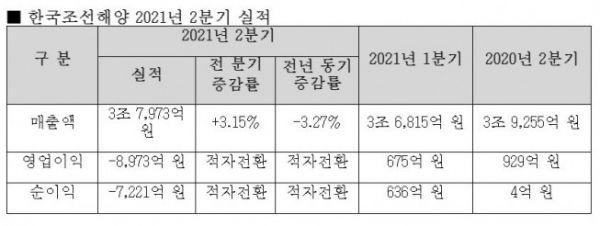

21일 한국조선해양은 2분기 연결기준 매출 3조7973억 원, 영업손실 8973억 원을 기록했다고 밝혔다. 지난해 같은 시기보다 매출은 3.3% 감소했으며 영업이익은 적자 전환했다.

전 분기 대비 매출은 선박 건조물량 증가로 3.1% 증가했으나, 영업이익과 당기순이익(-7221억 원)은 적자 전환했다.

이는 올해 들어 수주량 증가 및 선가 상승에도 불구하고, 급격한 강재가 인상 전망으로 인해 조선 부문에서 8960억 원의 공사손실충당금을 선(先)반영한 데 따른 것이다.

해양부문은 매출 감소에 따른 고정비 부담 증가, 플랜트 부문은 코로나19 등으로 인한 공정 지연의 영향으로 적자 폭이 커졌다.

한국조선해양 관계자는 “강재가 급등 전망에 따라 예측 가능한 손실액을 보수적으로 반영하면서 일시적으로 적자 규모가 커졌다”라고 설명했다.

그러면서 “원자재가 인상이 선가 상승으로 이어지고 있는 데다, 안정적인 수주잔량을 바탕으로 수익성 중심의 영업 전략을 펼치고 있어 하반기부터는 실적이 본격 개선될 것”이라고 말했다.

한국조선해양은 올해 상반기에만 총 162척(해양플랜트 2기 포함), 140억 달러를 수주했으며 15일 액화천연가스(LNG) 운반선 2척을 수주하면서 올해 목표치 149억 달러를 조기 달성했다. 2년 반치 이상의 안정적인 수주잔량을 확보한 상태다.

글로벌 철강 수요 호조로 철광석 가격은 고공행진 중이다. 산업통상자원부에 따르면 19일 중국 칭다오항 기준 철광석 가격은 톤(t)당 221달러를 기록했다. 5월에는 톤당 237달러까지 오른 바 있다.

이에 후판 가격도 급격하게 오르고 있다. 하반기 가격 협상에서 포스코는 후판 공급가를 톤당 115만 원으로 제시한 것으로 알려졌다. 국내 후판 유통가격도 지난해 말 톤당 약 65만 원에서 최근 130만 원을 넘어섰다.

한국조선해양은 향후 강재의 원재료인 철광석 가격이 안정을 되찾고, 올해 수주한 선박의 매출 비중이 점차 커지면서 실적 개선의 속도도 빨라질 것으로 기대하고 있다.

해운 운임과 유가의 상승에 힘입어 선박, 해양플랜트 발주가 꾸준히 이어지고 있는 가운데, 전 세계적인 환경규제 강화로 조선 시장이 친환경 기술 중심으로 재편되고 있는 것 역시 실적 개선에 긍정적인 영향을 줄 것으로 보인다.

양종서 수출입은행 해외경제연구소 선임연구원은 “해상환경규제의 효과로 한국 조선업계의 점유율 상승이 기대된다”라며 “효율성 관련 품질이 높고 단기적 유력 대안으로 평가되는 LNG 연료추진 기술력이 우수한 한국 조선소들에 대한 발주 비중이 증가할 것”이라고 말했다.

선가도 오름세다. 클락슨리서치에 따르면 16일 기준 신조선가 지수는 141.16을 기록해 리먼 사태(2008년) 이후 조선업계 최고 사이클이었던 2013~2014년의 고점을 넘어섰다.

한편, 현대중공업그룹의 계열사인 현대일렉트릭, 현대건설기계는 22일, 현대중공업지주는 23일 각각 2분기 실적을 발표할 예정이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)