LG전자, 하반기 리스크 요인으로 원자재·물류비 상승 등 꼽아

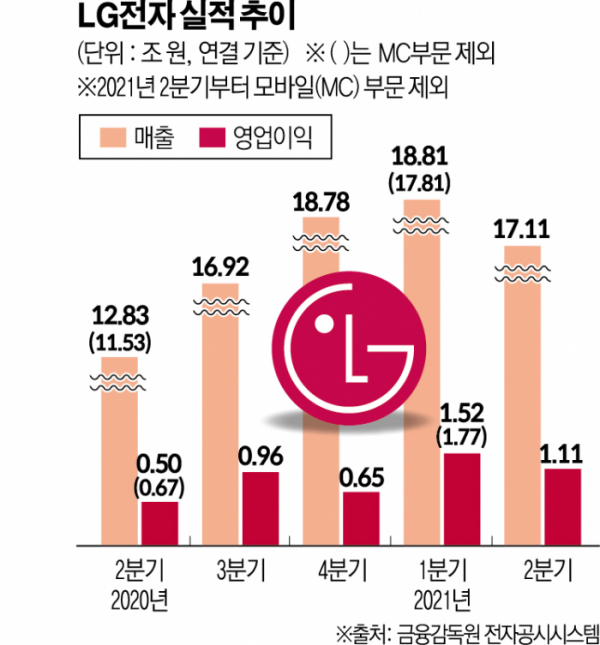

상반기 역대 최고 매출·영업이익을 낸 LG전자가 중장기적인 '레벨 업'에 돌입한다. 가전과 TV 사업에서 호조세를 유지하며 사상 첫 2개 분기 연속 영업이익 1조 원대를 달성한 데 이어, 전장 사업을 포함한 미래 먹거리 발굴에도 박차를 가한다.

다만, 신종 코로나바이러스 감염증(코로나19) 변이 확산에 대한 우려와 원자재ㆍ물류비 상승 등을 하반기 리스크 요인으로 꼽았다.

LG전자는 29일 진행된 2분기 실적 콘퍼런스 콜에서 "MC(모바일 커뮤니케이션) 사업부 철수 이후 ‘질적 성장’이라는 관점에서 두 가지 축에서 전략을 펴고 있다"라며 "첫째는 가전 등 주력 사업에서 수익성을 높여나가는 것, 둘째는 시장 규모와 성장성이 유망한 신규 사업에 진입하는 것"이라고 밝혔다.

지속적인 원가 구조 개선에 더해, 시장 변화에 맞춘 선제적이고 최적화된 운영 의지를 강조한 것이다.

우선 가장 가시적인 미래 사업은 VS(비히클 컴포넌트 솔루션)사업부의 전장 부문이다. 이달 초 본격적인 법인 출범 이후, 전일 마그나에 엘지마그나 이파워트레인 주식 49%(약 5213억 원)를 매각하며 지분 정리도 마무리됐다. 주요 경영진도 내달 이사회에서 선임 예정이다.

인포테인먼트(VS사업본부), 차량용 조명(ZKW), 전기차 파워트레인(엘지마그나 이파워트레인) 등 전장사업 3개 축이 재편된 셈이다. LG전자는 "마그나와의 협업을 통해 시너지 효과 강화해 새로운 미래 성장동력으로 키워나가겠다"라고 재차 강조했다.

상반기 좋은 성적을 거뒀지만, 하반기 환경이 마냥 우호적이지만은 않다. 원자재 가격 인상, 각국 통화정책 조정 가능성 등 리스크 요인이 떠오른, 실적 효자인 생활가전 사업에선 업체 간 경쟁 심화도 풀어야 할 숙제다.

LG전자는 효율적인 자원 운용과 공급망 관리를 통해 안정적인 수익성을 내겠다고 강조했다. 특히 가전 사업 고수익을 이끈 '오브제 컬렉션'에 대한 자신감도 내비쳤다.

김이권 H&A(생활가전) 경영관리담당 상무는 "경쟁사의 낮은 가격 전략과 달리 오브제 컬렉션은 명확한 디자인, 성능 차별화를 통해 프리미엄 브랜드 이미지 확대 구축할 것"이라며 "오브제 컬렉션 매출은 지속해서 증가 중이며 두 자릿수 이상의 고수익을 창출하고 있다"라고 말했다.

한동안 시장에 불거진 삼성의 '올레드 TV 시장 진입설'에 대해선 오히려 긍정적인 의견을 냈다. 이정희 HE(홈엔터테인먼트)경영관리담당 상무는 "올레드 시장 진입 경쟁사가 늘어나면, 시장 규모가 커지며 생태계가 커지는 효과가 있다"라며 "경쟁사 확대는 패널 가격 상승 요인보다는 (올레드 패널) 수율 상승으로 인한 원가 하락을 불러올 것으로 판단한다"라고 했다.

한편 올해 1분기부터 진행된 모바일 사업부의 인력 배치도 최근 완료됐다. LG전자는 "타 계열사 이동이 약 4분의 1 수준"이라며 “그룹 계열사, 저희 전자 내부에서도 미래 성장 강화를 위해 인원 충원에 대한 니즈가 상당히 있었고, 기술, 업무 역량을 잘 고려해 재배치가 이뤄졌기 때문에 그룹 내 미래사업 확대에 기여할 것으로 생각한다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)