▲CJ대한통운 분기/연간 실적 추이 및 전망

이베스트투자증권은 9일 CJ대한통운에 대해 “택배 판가 인상 효과가 뚜렷하게 나타나고 있으며, 이는 이커머스 성장 지속과 맞물려 실적을 견인할 것으로 본다”며 투자의견 ‘매수’, 목표주가 23만 원으로 상향 조정했다.

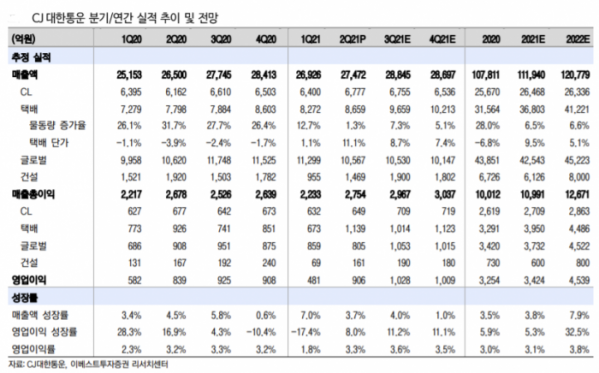

오린아 이베스트투자증권 연구원은 “올해 4월부터 전년 동기 대비 11.1% 판가인상을 진행했고, 간선ㆍ도급 비용 및 분류지원 인력 투입 부담이 있었음에도 택배 부문 영업이익률은 6.1%를 기록했다”며 “판가 인상에도 2분기 택배 물동량은 4.29억 박스로 지난해 같은 기간보다 1.3% 증가해 잘 방어한 모습이다”고 설명했다.

오 연구원은 “하반기 판가 인상 영향에도 택배 물동량은 높은 한자릿수 성장을 이어갈 것으로 예상한다”며 “경쟁사도 판가인상을 계획하고 있고, 시장 내 부족한 캐파로 인해 판가 인상에 따른 고객사 이탈이 안정화하고 있기 때문이다”라고 분석했다.

그는 “네이버 브랜드 스토어 수주는 6월 말 월 물동량 기준 100만 박스까지 증가했고, 하반기 또한 고객사 유치 및 수주가 가속화 할 것이다”라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)