(유안타증권)

유안타증권은 애경산업에 대해 9일 하반기 강한 해외 수요 확대, 이익 모멘텀 본격화 등이 기대된다며 투자의견 ‘매수’를 제시하고, 목표주가는 3만3000원으로 상향 조정했다.

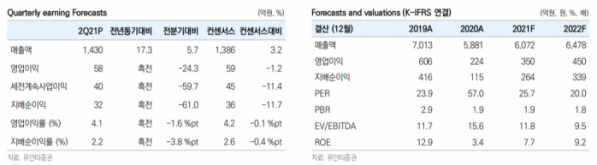

박은정 유안타증권 연구원은 “애경산업의 2분기 연결 매출액은 전년 동기 대비 17% 증가한 1430억 원, 영업이익은 58억 원으로 흑자 전환했다”며 “화장품은 해외 수출이 예상 대비 강했으며, 이에 따라 수익성이 예상치를 대폭 웃돌았다”고 분석했다.

화장품 부문 매출액은 전년 동기 대비 87% 늘어난 612억 원, 영업이익은 91억 원으로 흑자 전환했다. 중국 618 쇼핑 페스티벌 물량이 반영된 효과로 해석된다.

반면 생활용품부문 매출은 8% 감소한 818억 원, 영업손실 33억 원으로 적자 전환했다. 위생용품 수요 정상화, 주요 온라인 채널의 재고 매입 정책 변경으로 셀인 매출 감소, 사회적 거리두기 영향에 따른 선물세트 수요 감소 등의 영향으로 보인다.

박 연구원은 “AGE 20’s의 대중 수요가 지난해 하반기부터 상승하고 있다”며 “브랜드 인지도가 꾸준하며, 중국의 리오프닝 효과 및 애경산업의 중국 집중 전략 등의 성과로 해석된다”고 설명했다.

그는 “생활용품 케라시스도 중국 618 쇼핑 페스티벌에 처음 참여해 대중 수요를 확인한 것으로 파악된다”며 “하반기 화장품, 생활용품 모두 대중 수출 고성장이 기대되며, 백신 접종 확대로 2022년은 내수까지 회복될 것으로 기대한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)