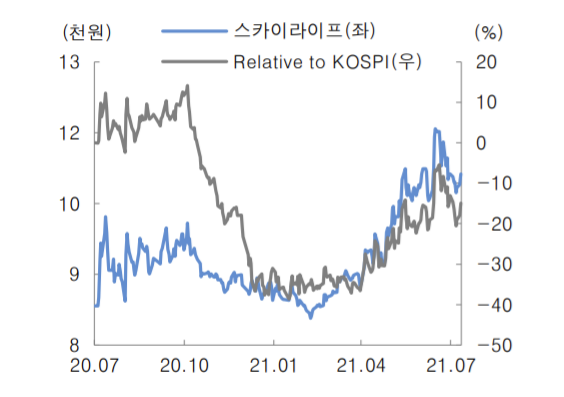

▲KT스카이라이프 주가 추이 (대신증권)

대신증권은 11일 KT스카이라이프에 대해 상반기 가입자가 순증함과 동시에 하반기 스카이라이프TV 사업을 기대한다며 투자의견 ‘매수’, 목표주가 13만 원을 유지했다.

KT스카이라이프의 올해 2분기 매출액은 지난해 같은 기간보다 4% 내린 1600억 원, 영업이익은 21% 하락한 1934억 원을 기록했다. TPS(Triple Play Service, 유료방송·인터넷·모바일) 마케팅 비용은 확대되고 ‘올레TV스카이라이프’(OTS) 수신료가 꾸준히 감소하면서 전년과 견줘 이익이 감소한 것으로 보인다.

김회재 대신증권 연구원은 “2분기 이익 감소에도 불구하고 가입자는 1분기에 이어 2분기 연속 순증했다”고 설명했다. ‘올레TV스카이라이프’(OTS) 가입자는 5만 명 줄었지만, TV 1만2000명, 인터넷 2만4000명, 모바일 3만2000명으로 총 KT스카이라이프 가입자는 1만7000명 순증했다.

김 연구원은 자회사 스카이라이프TV의 성과와 전망도 양호할 것으로 내다봤다. 스카이라이프TV의 영업이익은 전년 동기 대비 129% 오른 37억 원으로 1분기에 이어 역대 최고 이익을 기록했다.

그는 “강철부대 등 오리지널 콘텐츠 흥행과 그에 따른 광고 성장이 호실적 요인이다”며 “3분기부터는 HCN미디어 실적까지 반영해 공개될 예정이다”라고 말했다.

이어 “스카이라이프TV는 8개의 채널을 운영하고 있고 오리지널 컨텐츠의 제작 경험도 풍부하기 때문에 KT그룹 미디어 사업의 중추 역할을 할 것으로 본다”고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)