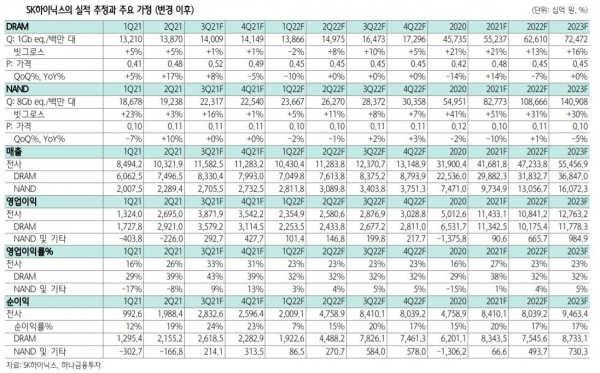

하나금융투자는 12일 SK하이닉스의 2022년 영업이익 추정치를 14조4조000억 원에서 10조8000억 원으로 하향 조정한다고 밝혔다. 목표주가도 13만 원으로 낮췄다.

김경민 연구원은 “DRAM 평균 가격이 2021년 4분기와 2022년 1분기에 각각 -5%, -10% 하락한 이후 2022년 2, 3, 4분기에 반등하지 않고 유지된다고 가정했다”면서 “서버 시장 고객사들의 6개월 단위 구매 패턴을 생각하면 2022년 2분기와 3분기에는 DRAM 평균 가격이 반등한다고 가정할 수 있겠으나, 최근 PC DRAM 현물 가격 하락이 Wag the Dog (왝 더 독) 현상처럼 서버 DRAM 가격 하락을 유발한 이후 가격 반등을 제한할 수도 있다고 가혹하게 전망해 2022년 2, 3, 4분기 DRAM 평균 가격을 각각 0% Q/Q로예상한다“고 말했다.

그는 “ PC DRAM 현물 가격이 하락하면, 수요처에서는 가격이 더욱 하락하기를 기다린다. 내일이면 가격이 더욱 하락할 수도 있는 제품의 재고를 오늘 굳이 채워 넣지 않아도 되기 때문이다”면서 “이와 같은 관성적 구매 패턴이 2022년에 지속한다고 가정해 2022년 영업이익 추정치는 10조8000억 원이다”고 설명했다.

그는 “메모리 반도체 업종에 관한 관심이 낮아져 연말 전까지 전고점 회복 수준의 유의미한 반등이 힘들겠지만, 주가가 공포감을 반영해 단기간에 급락했기 때문에 추가로 하락할 가능성은 제한적이다”고 말했다.

김 연구원은 “앞으로 분기마다 2조 원씩 꼬박꼬박 영업이익을 창출할 가능성이 큰 SK하이닉스의 밸류에이션이 PBR 1.1배를 하회하지 않을 것으로 전망해 투자의견을 매수로 유지한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)