미 연방준비제도의 테이퍼링이 기정 사실화되며 19일 코스피는 전일 대비 1.88%(59.36포인트) 떨어진 3099.57을 기록했다. 코스피는 최근 반도체주를 중심으로 자본이 급격히 이탈된 가운데 10거래일 동안 무려 4.31%(137.57포인트) 빠졌다.

최근 반도체주 중심의 자금 이탈에 대해 이에 대해 전문가들은 과도하다고 입을 모았다.

김지산 키움증권 리서치센터장은 “반도체 가격 하락 우려는 과도하다”며 “스팟 가격 하락세가 진정되고 있고, 서버와 모바일 수요가 회복되고 있는 만큼 내년 반도체 가격 상승이 예상된다”고 말했다.

이경수 메리츠증권 리서치센터장은 “지난 며칠 동안 주가가 급락했기 때문에 반도체 시장에 대한 부정적 반응은 상당부분 진행된 것 같다”며 “주가는 지금 정도 수준에서 횡보할 것으로 예상한다”고 말했다.

김형렬 교보증권 센터장은 “최근 코스피 시장에서 투매 현상은 외국인과 기관의 패시브 자금이 신규 상장 종목에 대한 비중을 늘리면서 기존 종목 비중을 낮추는 과정에서 나타난 밸런싱 과정이라고 본다”고 분석했다.

전문가들은 테이퍼링이 시장 동향에 미칠 영향에 대해 불확실성 해소 요인을 찾아야 한다고 입을 모았다.

한국투자증권 유종우 센터장은 “테이퍼링 시행은 원ㆍ달러 환율 상승으로 이어질 수 있어 외국인 투자자들의 수급에는 부정적인 영향을 미칠 것”이라며 “최근 환율 상승도 각국 중앙은행의 통화정책 변화 가능성 등 미래 불확실성이 커짐에 따라 신흥국 자산에 대한 선호도가 낮아졌기 때문으로 해석된다”고 분석했다.

정용택 IBK투자증권 리서치센터장은 “지금까지는 시장의 인플레이션과 펀데멘털 대비 높은 멀티플을 받았던 게 유동성의 힘이었다”며 “테이퍼링 시행 시 기본적으로 주식 시장에 하향 조정으로 귀결될 것으로 본다”고 말했다.

박석현 KTB투자증권 이사는 테이퍼링이 조기화될수록 국내 주식시장에 부정적일 것”이라며 “이에 대한 불확실성 해소가 필요하다”고 말했다.

이경민 대신증권 연구원은 “반도체 업황이 진정되고, 원ㆍ달러 환율이 하향 안정세를 보이며 외국인 수급이 개선되는 요인이 보여야 하는데 이렇듯 여러 변수들이 얽혀있으니 단기적으로 불안할 수밖에 없다”고 분석했다.

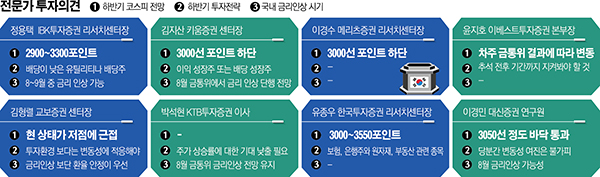

하반기 코스피 전망에 대해 정용택 IBK투자증권 리서치센터장은 2900~3300포인트를, 김지산 키움증권 센터장과 이경수 메리츠증권 센터장은 각각 3000포인트를 하단으로, 유종우 한국투자증권 리서치센터장은 3000~3550포인트를, 이경민 대신증권 연구원은 3050포인트를 전망했다.

김지산 센터장은 “테이퍼링이 공론화될 때까지 주식시장은 변동성 장세가 지속되겠지만, 테이퍼링이 시작되는 시기에는 불확실성 해소 관점에서 경기 모멘텀에 주목하게 될 것”이라고 전망했다.

하반기 투자전략에 대해 정용택 센터장과 김지산 센터장은 배당이 낮은 유틸리티, 이익 성장주, 배당 성장주 등을 권유했다.

금리 인상 전망에 대해 박석현 이사, 김지산 센터장, 이경민 연구원은 각각 8월 금리인상 가능성을 전망했다. 정용택 센터장은 8~9월 중 금리인상을 전망했다.

전문가들은 델타 변이 확산에 따른 하반기 내수경제 침체 시각에 대해 영향이 있는 건 불가피하지만 백신 보급 확대를 기대한다고 분석했다.

이경민 대신증권 연구원은 “델타변이 바이러스로 인해 내수경기 불안은 불가피하겠지만 지금 경기흐름을 꺾을 정도는 아니다”고 말했다.

정용택 IBK투자증권 리서치센터장은 “백신을 일정부분 맞고 나면 거리두기 풀고 중환자를 따로 관리하는 위드 코로나 단계로 갈 것 같다”며 “델타 변이가 더 확산된다고 해서 지난해처럼 락다운 갈 것 같진 않다”고 설명했다.

국내 델타 변이 바이러스의 확산보다 수출경기 동향이 주가에 훨씬 직접적이라는 의견도 있다.

이경수 메리츠증권 리서치센터장은 “상장기업 대다수 비중은 수출기업의 이익”이라며 “국내 기업들에게 가장 주요한 수출국인 미국은 백신 접종률이 높고, 중국은 봉쇄 경험이 없기 때문에 전면 봉쇄(락다운)을 시행할 가능성은 낮아 보인다”고 분석했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)