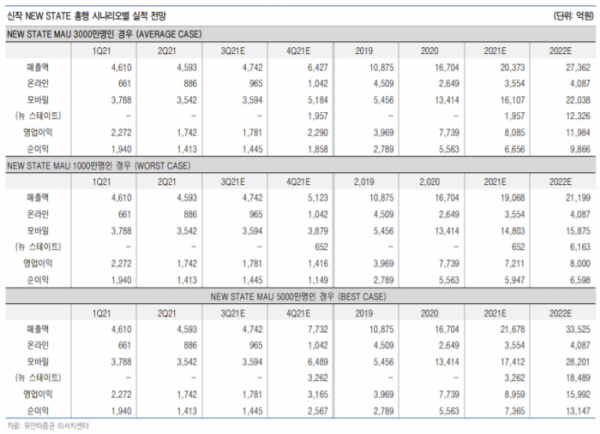

▲신작 NEW STATE 흥행 시나리오별 실적 전망

유안타증권은 20일 크래프톤에 대해 “신규 게임 NEW STATE의 북미 및 전 세계 흥행 가능성과 이에 따른 실적 개선이 기대된다”라며 투자의견 ‘매수’, 목표주가는 62만 원을 제시했다.

이창영 유안타증권 연구원은 “NEW STATE의 경우 다양한 캐릭터, 총기 커스터마이징 시스템, 드론 상점 등 신규 콘텐츠 추가를 통해 게임성과 수익성이 한 단계 오를 전망이다”라며 “NEW STATE의 사전 예약자 수가 CALL of DUTY MOBILE 등과 같은 기존 글로벌 IP 대작들의 사전 예약자 수를 크게 웃돌았다”고 말했다.

이어 “사전 예약자 2700만 명 중 미국에서의 사전 예약자 수가 두 번째로 많아 NEW STATE가 목표로 하는 미국 슈팅 게임 시장에서 흥행 가능성이 높다”고 내다봤다.

그는 “펍지 글로벌의 모바일, PC 모두 유료아이템 판매가 늘어나 유료사용자 1인당 매출액이 증가하고 사용자 수도 안정화되고 있어 전체 매출액은 꾸준히 증가하고 있다”면서 “전체 시장대비 성장률이 높은 신흥국 매출 비중이 높은 것은 향후 성장에 긍정적일 것이다”라고 판단했다.

또 “중국 게임 규제 위험은 텐센트의 선제적 게임 규제와 지속적인 게임사업 강화 의지표명으로 크지 않을 것이다”라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)