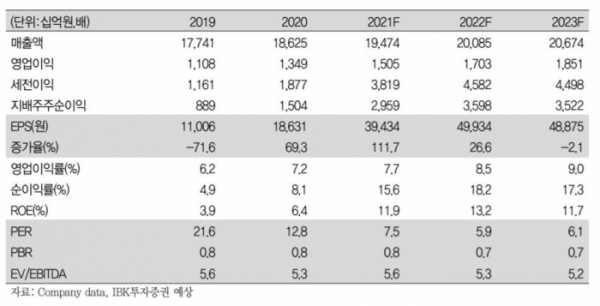

IBK투자증권은 26일 SK텔레콤에 대해 투자의견 매수, 목표주가 44만 원을 유지한다고 밝혔다.

김장원 IBK투자증권 연구원은 "2분기 연결 실적은 기대에 못 미쳤지만 무선통신으로 구성된 별도는 기대를 상회했다"며 "마케팅 비용이 늘어났지만 ARPU(가입자당평균매출) 상승과 마케팅 비용을 제외한 비용의 효율적 집행으로 수익성이 개선됐다"고 설명했다.

김 연구원은 "2분기 MNO(이동통신) 가입자 순증이 7만4000명으로 지난 1분기 21만9000명에 비해 크게 감소했다"며 "해지율은 0.8%로 전분기수준을 유지했고, ARPU(가입자당평균매출)는 5G 가입자 증가 및 누적 효과로 전년동기대비와 전분기대비 1.0%, 0.8% 상승했다"고 분석했다.

2분기 연결 대상 종속 기업의 실적은 기대에 못 미쳤다고 판단했다.

그는 "SK텔레콤의 미디어 사업을 책임지고 있는 SK브로드밴드의 2분기 영업이익은 추정치를 13.8% 하회했다"며 "티브로드 인수로 양적 성장 기반을 갖춰 콘텐츠 강화를 통한 질적 성장을 위한 전략적 판단이었을 것"이라고 말했다.

김 연구원은 "통신 3사가 양적 성장을 갖춘 데 따른 경쟁 심화로 비용 부담을 당분간 피하기 어려울 것 같다"며 "특히 경쟁사 대비 점유율이 낮은 SK텔레콤의 커머스 사업은 마케팅의 필요성이 커질수록 비용 부담이 커진다"고 설명했다.

이어 "커머스 시장 변화에 적극 대응해 매출은 늘었지만 비용 부담이 커졌다"며 "고마진상품 구성으로 SK스토어의 수익이 늘어남에도 적자 규모가 늘어났다"고 덧붙였다.

그러면서 "기대를 상회한 MNO 실적은 분할 후 주주환원을 주목할 충분한 근거"라며 "향후 예상될 변화가 기업가치에 긍정적으로 작용할 가능성이 커 최근 약세를 보이고 있는 주가 수준은 저평가 상태라고 판단한다"고 지적했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)