(하나금융투자)

하나금융투자는 호텔신라에 대해 26일 '위드코로나' 시대가 이어진다면, 내년 하반기 여행 재개로 수혜가 기대된다며 투자의견 '매수', 목표주가 12만 원을 제시했다.

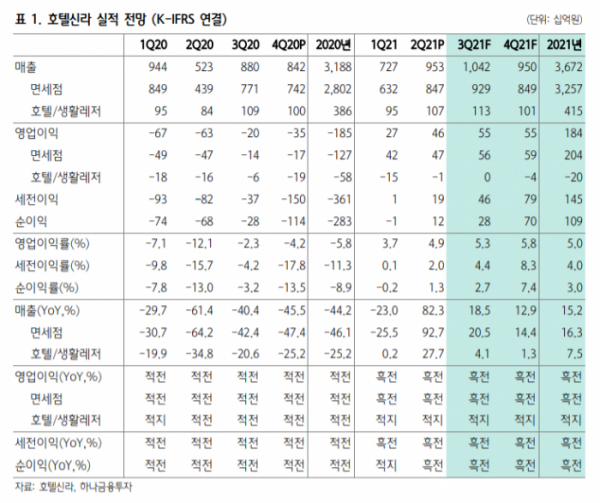

박종대 연구원은 "2분기 연결기준 영업이익은 464억 원으로 흑자전환하며 시장기대치에 부합하는 실적을 기록했다"며 "국내 시내점 매출이 전년 동기 대비 96% 성장하면서 실적 개선을 견인했다"고 평가했다.

박 연구원은 "3분기 예상 연결 영업이익은 550억 원 수준으로 추정한다"며 "시내면세점 매출 증가, 호텔 성수기 효가 등이 실적을 견인할 것으로 보인다"고 내다봤다.

중국 하이요우면세점과 전략적 제휴는 하이난성면세점 시장 성장을 흡수할 수 있다는 측면에서 긍정적으로 평가했다. 합작법인(JV)설립 방식이 중요한데, 호텔신라는 2대 주주로 상품 소싱을 담당하고 운영권을 가져갈 가능성이 크다고 내다봤다.

그는 "'위드코로나' 시대를 성공적으로 이어갈 수 있다면, 글로벌 여행 재개는 애초 전망대로 2022년 하반기로 기대할 수 있다"며 "이와 같은 전망에 동의한다면 호텔신라의 지금 주가 하락을 저점 매수 기회로 활용할 수 있다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)