신용상 한국금융연구원 금융리스크연구센터장

실수요자가 가계대출 대부분 차지

비난 우려 DSR 강화 섣불리 못해

가계대출 급증 문제 해결하려면

주택 공급·통화정책 뒷받침돼야

신용상 한국금융연구원 금융리스크연구센터장은 가계부채 관리 방안으로 DSR 규제 강화가 필요하다고 강조했다. 현재 DSR 대상에서 제외된 항목을 포함해 차주의 상환능력 범위 내에서 가계대출을 관리하는 것이 필요하다는 것이다.

신 센터장은 “지금 가계대출의 가장 큰 문제는 부채 증가 속도가 경제 성장 속도보다 빠르다는 것”이라며 “경제 전반의 건전성 차원에서는 (DSR를) 관리하는 게 당연히 맞다”고 주장했다.

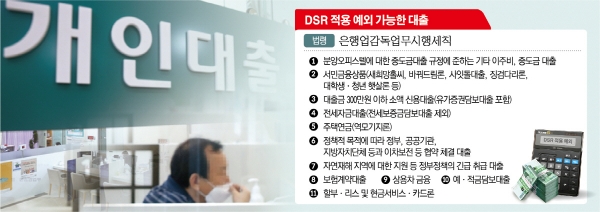

은행업감독업무시행세칙에 따르면 11가지 항목이 DSR 적용을 제외할 수 있는 대출로 명시돼 있다. 해당 대출에는 △서민금융상품(새희망홀씨, 바꿔드림론, 사잇돌대출, 징검다리론, 대학생·청년 햇살론 등) △전세자금대출(전세보증금담보대출 제외) △보험계약대출 △예·적금담보대출 등이 있다. 가계대출 증가를 억제하려면 현재 예외로 분류돼 있는 DSR 대상을 확대하는 것도 수단이 될 수 있다는 것이다.

신 센터장은 이 같은 내용을 ‘국내 가계부채 리스크 현황과 선제적 관리 방안’ 보고서에 담았다. 그는 DSR 확대 이외에도 △대부업법상 과잉대부금지 조치의 강화 △비대면채널 대출에 대한 규제체계 마련 △비은행 신용대출로의 풍선효과 차단 △신용카드 관련 대출에 대한 별도의 대책 강구 등을 가계부채 관리 방안으로 제시했다.

일각에서 가계부채 관리를 은행들에 맡겨야 한다는 의견에 대해서는 부동산 가격 상승에 대한 시장의 기대가 큰 상황에서는 적절한 방법은 아니라고 선을 그었다. 신 센터장은 “은행들 입장에서는 고가 주택담보대출의 신용도가 제일 높을 것”이라며 “가계대출 문제를 자율에 맡기면 은행들은 고가 주택 대출만 취급하려고 할 것이고, 해당 대출자는 돈을 빌려서 또다시 갭투자를 할 수도 있다”고 말했다.

다만 차주의 대출 여력을 좁히는 것은 동시에 갈등을 불러일으킬 수 있다고 우려했다. 부동산 가격 상승의 기대감을 가진 실수요자가 현재 가계대출의 대부분을 차지하고 있기 때문이다. 사회·정치적인 측면에서 ‘사다리를 걷어찼다’는 비판을 받을 수 있다는 것이다.

신 센터장은 가계대출 문제를 해결하기 위해서는 근본적으로 부동산 수급 문제가 해소되고, 통화정책이 뒷받침하는 ‘삼박자’가 맞아야 한다고 강조했다.

그는 “통화정책을 통해서 유동성 관리를 하고 규제 등을 통해서 금융위가 거시건전성을 관리하는 것이 맞다”며 “부동산 상승에 대한 기대감을 꺾으려면 수급 문제가 선결돼야 하고, 이 부분이 해결되지 않으면 가계대출 수요는 계속 있을 것”이라고 진단했다. 통화정책, 거시건전성정책, 부동산 정책 조합과 협력이 있어야 가계대출 문제를 해결할 수 있다는 것이다.

신 센터장은 DSR 관리 등 강력한 규제책이 나오면 반대 여론이 들끓을 수 있기 때문에 정책 조화가 우선시돼야 한다고 강조했다. 그는 “정책은 예술이란 얘기가 나오는 게 저항세력이 있어서 고강도 정책 시행이 쉽지 않기 때문”이라며 “쉽지 않지만 총대를 메려고 나선 사람이 고승범 금융위원장 후보자라고 생각한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)